이전페이지

포트폴리오를 구성할 때에는 ‘내가 따라 할 만한 롤 모델이 있으면 좋겠다’라는 생각을 해 본 적이 있을 겁니다. 그럼 롤 모델인 모델포트폴리오는 어떤 조건을 갖추어야 할까요?

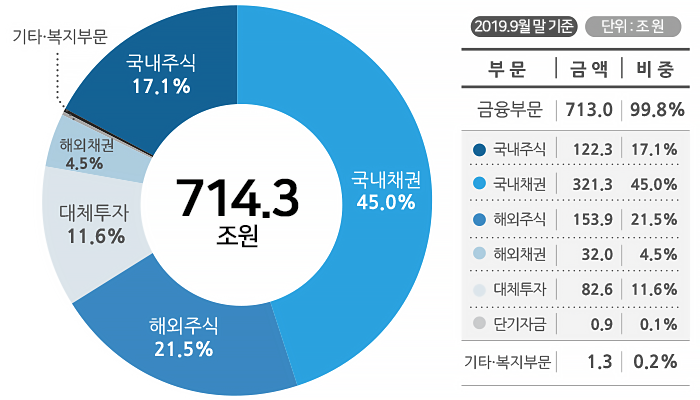

각 증권회사나 자산운용회사에서도 이런 모델포트폴리오를 제시하고 있지만, 국민연금 포트폴리오를 따라 해 보는 것은 어떨까요?

그럼, 현재 국민연금 포트폴리오의 현황을 살펴보면서 나의 포트폴리오와 한 번 비교해 보세요.

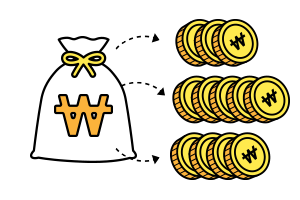

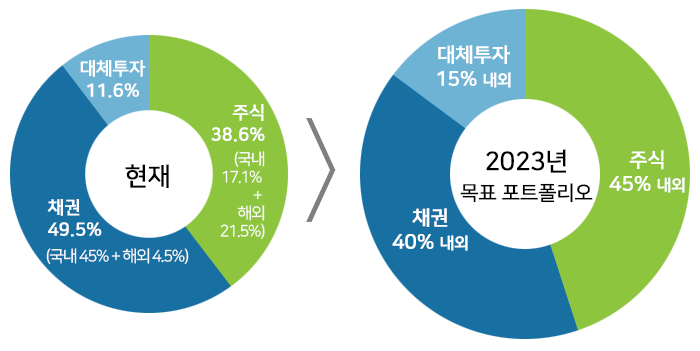

1. 국내채권에 절반 가까운 45%를 투자하여 기본적인 안정성을 추구하고 있습니다.

2. 국내 주식의 비중은 17.1%로 해외주식비중 21.5%보다도 낮습니다. 일반투자자들의 투자비중은 국내주식의 비중이 해외주식에 비해 압도적으로 높은 것과 비교하면 큰 차이를 나타내고 있습니다.

3. 주식, 채권 등 전통적 투자방식이 아닌 부동산이나 원자재 투자를 뜻하는 대체투자의 비중이 11.6%로 일반 투자자의 투자 비중에 비해 꽤 높은 편입니다. 초저금리시대에 필연적인 선택이라고 보입니다.

그럼 이번에는 국민연금의 미래 모습을 한 번 볼까요?

국민연금에서는 매년 미래 시장전망을 통해 향후 5년의 기간에 대한 자산배분 목표를 설정한다고 합니다. 2023년의 목표 포트폴리오는 다음과 같습니다.

1. 현재는 주식(국내주식 17.1% + 해외주식 21.5%)의 비중이 38.6%인데, 이를 2023년까지 45% 내외로 주식 비중을 크게 확대할 예정입니다.

2. 현재 채권(국내채권 45.0% + 해외채권 4.5%)의 비중은 49.5%인데, 이 비중이 2023년에는 40% 내외로 대폭 축소될 예정입니다.

3. 현재 대체투자(부동산, 원자재 등)의 비중은 11.6%인데, 이 비중은 15% 내외로 늘어날 예정입니다.

스스로 포트폴리오를 구성하여 운용하다 보면, 내가 맞는 방향으로 가고 있는 것인지, 시장의 흐름과 적합한 자산구성인지 등의 고민으로 혼란스러울 때가 많습니다. 이 때 모델포트폴리오와 비교 분석을 해보면서 스스로의 포트폴리오를 점검해 보는 것은 어떨까요?

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성