이전페이지

절세와 수익이라는 두 마리 토끼를 동시에 잡을 수 있는 ‘연금저축펀드’ 투자를 소개 해드립니다.

연금저축펀드는 매년 연말정산에서 세액공제를 받을 수 있기 때문에 꾸준하게 매달 적립식으로 투자하는 방법이 효율적입니다.

1. 투자만 해도 16.5%의 수익을 얻는다고? – 최대 400만원 한도 세액공제

총 급여가 1억 2천만원 이하일 경우 연간 최대 400만원 한도로 세액공제가 가능합니다.

총 급여가 5,500만원 이하일 경우, 400만원 투자로 400만원의 투자금액과 66만원의 세액 공제혜택을 받아 총 466만원의 가치를 가질 수가 있는 겁니다.

투자하는 것만으로도 16.5%의 수익을 얻을 수 있다니 정말 놀랍지 않나요?

2. 투자? 이젠 자유롭게 하세요! - 유연성

앞서 설명 드린 것처럼 연금저축펀드는 연간 최대 400만원 한도로 세액공제가 가능하다고 했습니다.

그럼 월 단위로 끊으면 약 34만원씩 꾸준히 납입해야 한다는 말인데요. 월마다 같은 금액을 꾸준히 납입 한다는 건 막상 해보면 어렵잖아요?

하지만 연금저축펀드는 투자 납입금을 자유롭게 할 수 있기 때문에 상황에 따라 일시 중지하거나 납입액을 줄여서 납입을 할 수 있는 겁니다.

또한 만일 목돈이 생길 경우 한번에 400만원을 바로 채워도 되니 정말 투자금 납입이 유연한 펀드라고 할 수 있습니다.

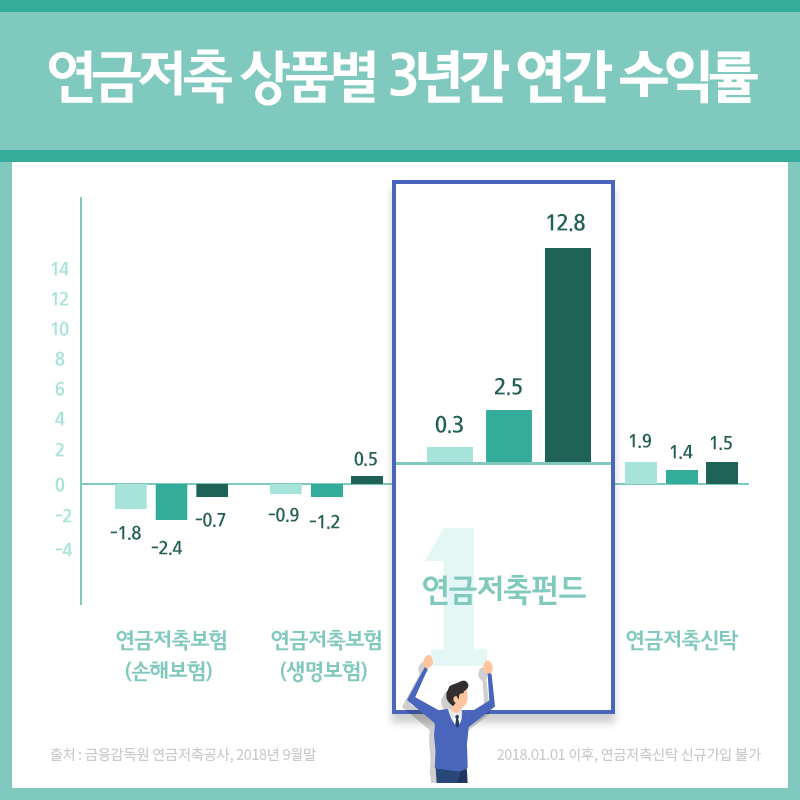

3. 절세와 수익 두가지의 토끼를 잡는다 - 수익률

최대 66만원의 세액 공제혜택을 받을 수 있다지만 그래도 펀드인 만큼 수익률이 중요하잖아요?

노년까지 가져가야 하는 상품인 만큼 물가상승률에 맞는 수익률을 기대할 필요가 있는데요.

연금저축펀드는 투자상품이기 때문에 예금자보호는 되지 않지만 다른 저축 상품이나 보험보다는 평균적으로 높은 수익률을 보이고 있습니다.

4. 수익률의 극대화 - 매매차익 비과세

매매차익이란?

주식, 채권 등을 팔아서 얻은 이익금

연금저축펀드는 매매차익이 없습니다.

이 장점을 활용하여 효율적인 세금공제를 위해서는 매매차익에 과세가 발생하는 해외투자와 같은 과세 상품을 주로 연금저축펀드에서 운용하고 국내주식형 펀드나 국내지수ETF와 같은 이미 비과세상품은 일반 펀드에서 운용하는 것을 추천 드립니다.

5. 연금마련에 최적화된 연금저축펀드 – 과세 이연

연금저축펀드는 투자 소득이 발생해도 연금수령 때까지 세금을 내지 않고 연장할 수 있는 과세연장의 효과가 있습니다.

이게 과연 왜 장점일까요?

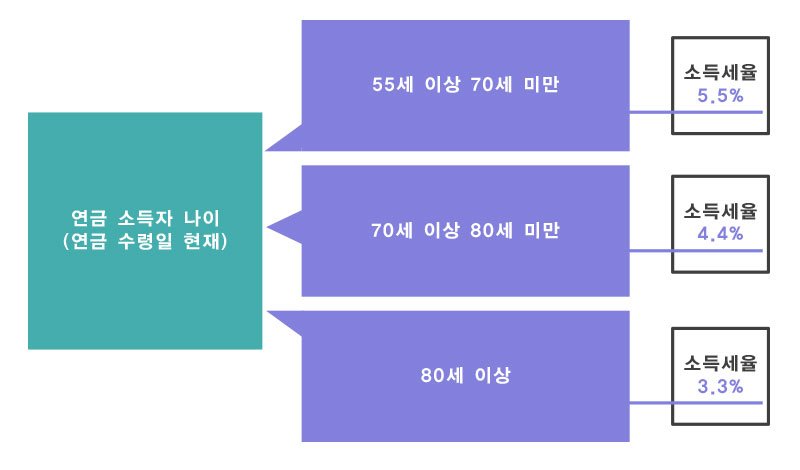

5년 이상 납입하고, 만 55세부터 연금을 수령하시게 된다면 일반적으로 적용되는 금융소득세율(15.4%)가 아닌 3.3~5.5%의 낮은 세율이 적용되어 연금마련에 최적화가 되어 있습니다.

그럼 위에 표에 나온 것처럼 연금의 수령 시기를 늦추면 늦출수록 세금을 절약할 수 있다는 말이겠죠?

연금저축펀드 이것만은 알고 하자!

연금저축펀드는 최소 5년 이상 납입하고 연금을 받을 시까지 유지해야 절세효과를 볼 수 있는 장기투자 상품입니다.

만기 전 중도해지를 한다면 실제 소득공제를 받은 금액과 운용으로 발생한 투자수익에 대한 세금이 부과됩니다.

이렇게 무작정 성급하게 투자했다가 중도해지 하게 되면 손해를 보게 되니 연금마련을 목표로 장기투자하는 것이 좋습니다.

그리고 펀드의 특성상 어느 정도 위험성이 동반하게 되기 때문에 원금 미보장상품인 것도 꼭 염려 해두시고 투자 하시길 바랍니다.

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속 되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성