이전페이지

증여는 증여자가 증여의사를 표시하고 수증자가 이를 승낙하면 이루어지는 일종의 계약입니다.그러므로 경우에 따라서는 증여를 취소할 수도 있는데요,증여계약을 취소하고 증여 받은 재산(현금은 제외)을 반환하는 경우 세금문제는 어떻게 될지 알아보도록 하겠습니다.

01. 최고야(48세)씨는 지난달 상장주식을 아이에게 증여했다.그런데 주식의 가액이 계속해서 하락해서 고민이다.해당 주식의 업황이 당분간은 좋지 않은 것 같아 조금 천천히 증여했다면 더 낮은 가액으로 증여할 수 있었을 것 같은 아쉬움이 계속 남는데…혹시 방법이 있을까?

최씨의 경우에는 아직 증여한지 한달 밖에 지나지 않았으므로 증여를 취소해도 불이익이 없습니다.즉,증여를 취소하고 이후 적정한 시점에 다시 증여한다면 절세할 수 있을 것입니다.다만증여 취소는 그 시점에 따라 세금 문제가 발생될 수도 있으므로 이를 꼭 확인해야 하는데요,한번 증여 이후 기간 경과에 따른 증여 취소 시 세금 문제를 자세하게 살펴보도록 하겠습니다.

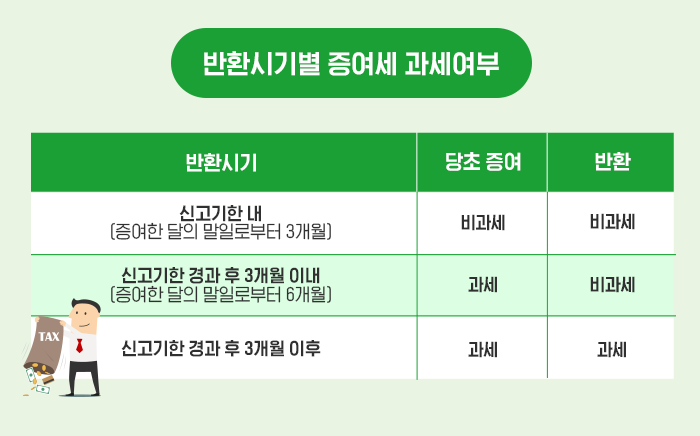

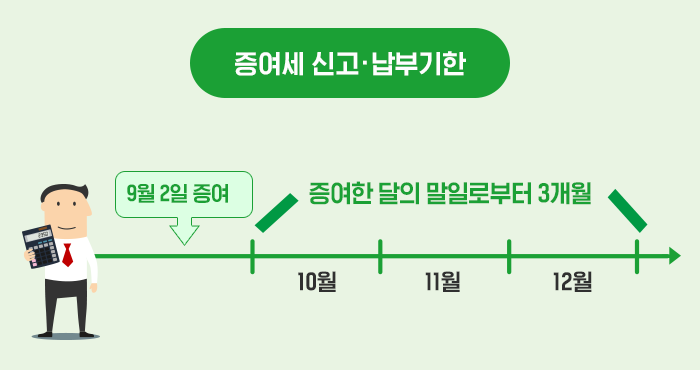

먼저 증여세 신고기한인 증여한 날이 속하는 달의 말일로부터 3개월 이내에 증여재산(현금은 제외)을 반환하는 경우에는 처음부터 증여가 없었던 것으로 봅니다. 따라서 당초 증여한 것이나 반환 받은 것 모두에 대해서 증여세를 과세하지 않는다는 것입니다.. 그러나 혹시라도 재산을 반환 받기 전에 세무관서에서 증여세를 결정한 때에는 증여세를 내야 합니다.

만약 수증자가 증여 받은 재산(현금은 제외)을 증여세 신고기한이 지난 후 3개월(당초 증여가 있었던 달의 말일로부터 6개월) 이내에 증여자에게 반환하는 경우에는 당초 증여에 대해서는 과세하지만 반환하는 것에 대해서는 증여세를 과세하지 않습니다.

그러나 신고기한이 지난 후 3개월(당초 증여가 있었던 달의 말일로부터 6개월)이 경과한 후에 반환하는 경우에는 당초 증여뿐만 아니라 반환하는 것도 증여로 보아 다시 한번 증여세를 내야 하므로 반드시 주의해야 합니다.

증여한 후 반환시기에 따른 당초의 증여 및 다시 증여재산을 반환받은 것에 대한 증여세 과세여부를 요약해보면 다음과 같습니다.

주식이나 펀드는 계속해서 평가금액이 변합니다. 만약 주식이나 펀드를 증여한 후 주가가 계속 하락하는 경우 증여를취소하고 재증여를 할 수 있는데요, 증여세 신고기한 이내에 증여를 취소하고 증여 받은 재산을 반환하면 처음부터 증여가 없었던 것으로 보아 당초 증여한 것과 반환한 것에 대해 모두 증여세를 과세하지 않는다고했습니다.

그러므로 증여한 후 주가나 평가금액이 크게 변동하는 경우에는 증여 취소기간을 잘 확인하고 상황에 따라 증여 취소를 통해 절세할 수도 있다는 것을 꼭 기억합시다.

댓글작성