이전페이지

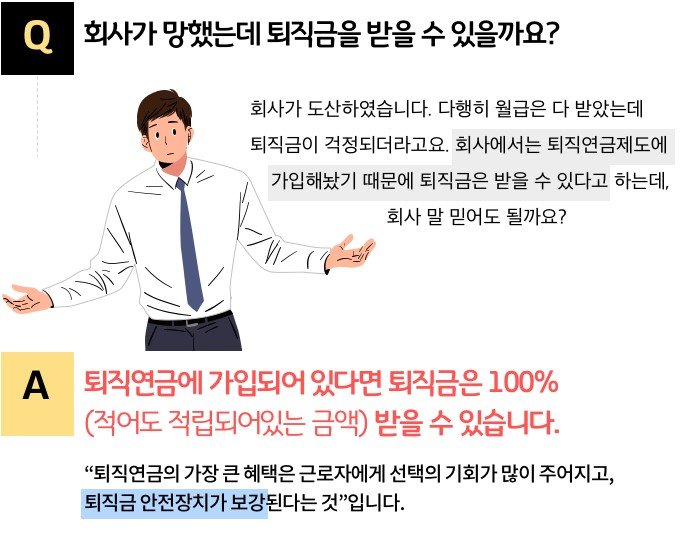

회사가 망했습니다. 퇴직금 받을 수 있을까요?

[전지적 퇴직연금 시점 #03]

1) 퇴직연금제도 선택

가입하고 싶은 제도를

선택할 수 있고,

다른 제도로 변경할 수 있습니다.

회사에서 2가지 제도를 모두 도입했을 경우,

본인의 성향에 따라 퇴직금과 동일한 DB 제도, 새로운 유형의 DC 제도 중에서 선택할 수 있습니다.

2) 퇴직연금 수령방법 선택과 이에 따른 절세 혜택

퇴직연금은 일시금 또는

연금으로 수령할 수 있습니다.

그리고 절세도 가능합니다.

기존 퇴직금은 노후자금으로 활용하고 싶어도 세금(퇴직 소득세)을 차감한 나머지 금액을 일시금으로 수령할 수밖에 없었습니다.

하지만, 퇴직연금은 기존처럼 퇴직금을 일시금으로 수령할 수도 있고, 본인이 원하는 기간 동안 연금으로 나눠서 수령할 수도 있습니다.

이때 연금의 재원은 세금(퇴직 소득세)을 차감하지 않은 퇴직금 전액이라는 것이 중요합니다. 퇴직금을 연금으로 수령하면, 세금이 30% 절감되며, 연금 수령 기간이 10년을 넘으면 40%가 절감됩니다.

3) 퇴직연금의 안전성

퇴직연금은

압류가 되지 않습니다.

DB 제도는 90% 이상(2021년 이후에는 100%)을 외부 금융회사(퇴직연금 사업자)에 예치해야 하고, DC 제도는 100%를 사외예치해야 합니다. 사외예치된 적립금은 근로자의 퇴직금(일시금, 연금)으로만 사용될 수 있고, 단돈 1원도 회사에서 활용할 수 없도록 법으로 보호됩니다.

50%까지 압류가 가능한 퇴직금과는 달리 근로자의 퇴직연금은 전액 압류가 금지됩니다. 퇴직연금에서 일시금으로 수령하든, 연금으로 수령하든 압류 금지 효력은 유지됩니다.

* 근로자가 아닌 대표이사 등은 퇴직금과 마찬가지로 퇴직연금도 50%까지 압류가 가능합니다.

댓글작성