이전페이지

3040세대는

돈을 많이 쓰는 세대이기에

재산 증식의 토대를 만들어야 할 시기에

오히려 재정적 위험에 빠질 가능성이 높습니다.

더 이상 미룰 수 없는 자산관리의 출발점,

3040세대는 어떻게 자산관리를 시작해야 할까요?

인생에서 자산을 형성하는 이 시기의 핵심 원칙은

가능하면 저축과 투자를 많이 늘리는 것입니다.

자산이 있어야 관리도 하고 배분도 할 수 있으니까요...

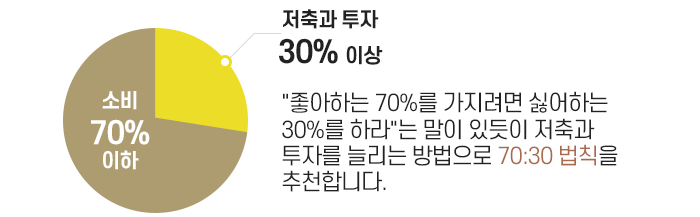

자신의 수입을 100이라 놓고, 지출을 70% 이하로, 저축과 투자를 30% 이상 해야 한다는 것입니다. 하지만 실제 저축과 투자를 30% 이상 하기란 쉽지 않은 일입니다.

그렇기 때문에 강제적인 관리 방법을 마련해 두면 지출을 줄이고 저축과 투자를 늘리는데 많은 도움이 될 수 있습니다.

요즘 젊은 사람들이 쓰는 표현 중에 ‘텅장’이라는 말이 있다. 통장에 월급이 들어왔다가 눈 깜짝할 사이에 다 빠져나가 버린다는 뜻으로, ‘통장’이 항상 비어있다는 의미입니다.

‘텅장’이라는 의미를 다르게 생각해보면, 자신의 월급이 어떻게 빠져나가고 있는지 잘 관리가 되지 않고 있다는 뜻이기도 합니다.

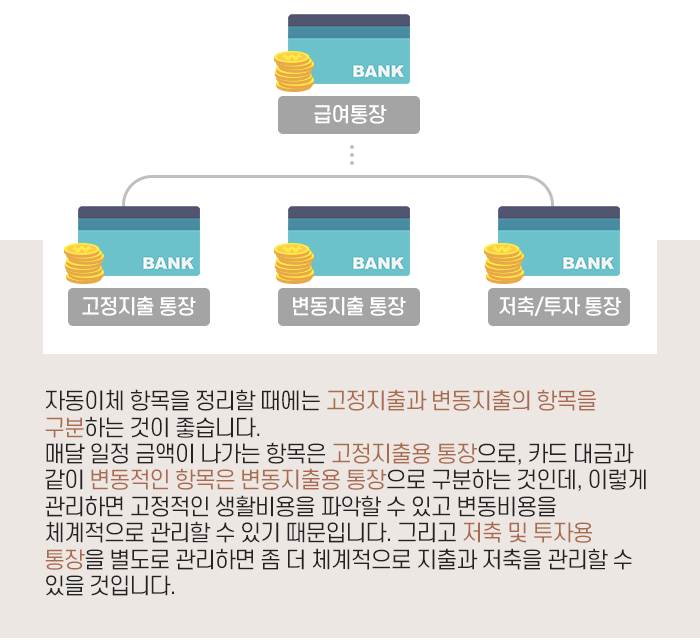

내 돈이 어디로 빠져나가고 있는지 자동이체 항목에 대한 체계적인 관리가 필요합니다.

금융소비자정보포털 FINE(fine.fss.or.kr)이라는 사이트를 활용합시다.

이 사이트에서는 ‘자동이체통합관리서비스’를 운영하고 있습니다. 이곳을 통해 내 계좌에서 자동이체 되는 모든 내역을 확인할 수 있습니다.

자동이체 항목을 정기적으로 확인하면 불필요한 지출을 쉽게 줄일 수 있습니다. 또한 자동이체 해지, 자동이체 항목이나 이체금액 변경이 가능하기에 편리하게 관리할 수 있습니다.

이 사이트를 활용하면 지출은 줄이고, 저축과 투자를 늘리는 체계적인 자산관리가 가능할 것입니다.

보통 소비를 잘 통제하려면 신용카드보다는 체크카드를 써야 한다는 얘기를 많이 합니다.

예를 들어, 한 달에 쓸 용돈을 50만 원 정했다면 그것을 변동지출용 통장에 입금하고 그 통장에 연결된 체크카드만 사용하는 것입니다.

이렇게 변동 지출만을 위한 통장을 관리하다 보면 돈을 주로 어디에 많이 쓰고 있는지, 줄일 수 있는 항목이 무엇인지, 지출가능예산에 대한 설계 등을 생각할 수 있게 됩니다.

이러한 고민을 통해서 소비를 통제할 수 있는 능력이 커지게 되는 것입니다.

그리고 지출 예산을 짜는 간격은 짧게 하는 것이 소비를 통제하는데 훨씬 도움이 될 수 있습니다. 예를 들어, 한 달 용돈으로 50만 원을 입금하지 않고 주 단위로 약 13만 원씩 입금하면 주 단위로 소비를 체크하고 관리할 수 있기 때문에 소비를 더 잘 통제할 수 있습니다.

댓글작성