연금상품

등록: 2021.02.09

국민연금 당겨 받기 vs. 늦춰 받기,

뭐가 더 좋을까요?

정년퇴직을 앞둔 60살 김희철입니다.

국민연금(노령연금)을 받으려면 아직 3년은 더 기다려야 하는데, 당장 저의 퇴직은 바로 코앞입니다. 퇴직 후 생활비가 부족할지 그런대로 괜찮을지 모르겠지만 지금처럼 여유로운 생활은 힘들 거 같아 걱정입니다.

국민연금공단에 신청하면 국민연금을 당겨 받을 수 있다는 얘기를 들었는데, 혹시 필요하다면 신청하여 미리 받는 건 어떨까요?

국민연금 가입 기간이 10년 이상 되면 60세 이후에 노령연금을 수령할 수 있습니다. 단, 연금수급을 시작하는 시기는 출생연도에 따라 다릅니다.

1998년도에 국민연금제도를 처음 도입할 당시에는 만 60세부터 노령연금을 지급하기로 했지만, 이후 국민연금 재정 건전화 등에 이유로 수급시기를 뒤로 늦추고 있기 때문입니다.

1952년 이전에 태어난 가입자는 60세부터 노령연금을 받을 수 있었지만, 이후 출생한 사람은 4년 단위로 연금수령시기가 1년씩 늦춰지고 있습니다.

1953~1956년에 태어난 사람은 61세, 1957~1960년 출생자는 62세, 1961~1964년 출생자는 63세, 1965년~1968년 출생자는 64세, 1969년 이후 출생자는 65세부터 수령할 수 있습니다.

하지만 정해진 시기에 반드시 노령연금을 받아야 하는 건 아닙니다.

국민연금 가입 기간이 10년 이상이고, ‘소득이 있는 업무’에 종사하지 않는 사람은 노령연금을 최대 5년간 앞당겨 받을 수 있는데, 이를 조기노령연금이라고 합니다.

여기서 '소득이 있는 업무'에 종사한다는 말은 노령연금 수령자의 '월평균 소득'이 국민연금 전체 가입자의 최근 3년간 평균소득에 해당하는 A값(A값은 매년 변동, 2021년 A값 = 월 2,539,734원)보다 많은 경우를 말합니다.

조기노령연금은 손해연금?

김희철 님께서 말씀하신 것처럼, 조기노령연금을 신청하면 동년배들보다 연금을 빨리 받을 순 있지만, 연금액이 감액되는 걸 감수해야 합니다.

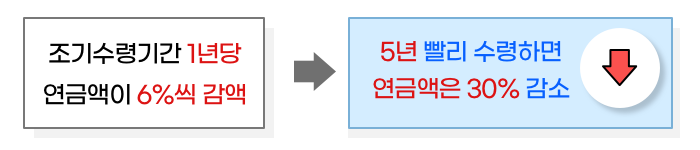

조기수령기간 1년당 연금액이 6%씩 감액되므로, 5년 빨리 수령하면 연금액이 30%나 줄어듭니다.

당장은 남들보다 일찍 연금을

손에 쥘 수 있어 좋아 보이지만,

장기적으로 득보다 실이 클 수도 있습니다.

정상적으로 노령연금을 수령했을 때와 누적연금수령액을 비교하면, 연금수령 기간이 늘어나면 날수록 조기노령연금을 신청한 쪽의 누적연금 수령액이 적어집니다.

그래서 조기노령연금을 ‘손해연금’이라고 부르기도 합니다.

따라서 퇴직하고 별다른 소득이 없어서 어쩔 수 없는 경우에는 조기노령연금을 신청할 수밖에 없겠지만, 그런 경우가 아니라면 정상적으로 연금을 수령하는 게 좋습니다.

조기노령연금이랑 반대로 노령연금을 늦춰 받는 방법도 있습니다.

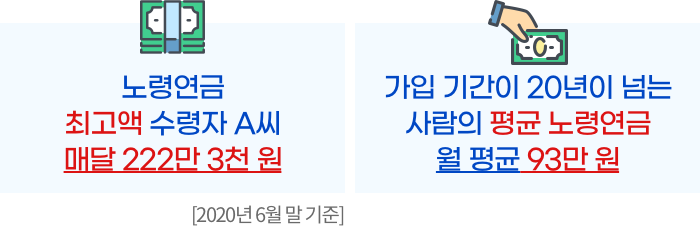

2020년 6월 말 기준으로 노령연금을 가장 많이 받는 사람은 66세 남성 A 씨입니다. A 씨는 매달 222만 3천 원을 노령연금으로 수령하고 있습니다. 노령연금을 받는 사람들이 월평균 53만 6천 원을 받는 것과 비교하면, A 씨는 4배가 넘는 연금을 받는 셈입니다.

그러면 A 씨는 어떻게 해서 남들보다 많은 연금을 받을 수 있는 걸까요?

A 씨는 1988년부터 329개월간 연금보험료 8,238만 원을 납부했습니다. 노령연금 수급자 10명 중 9명의 가입 기간이 20년(240개월)이 안 되는 것과 비교하면, A 씨가 그들보다 연금을 많이 받는 것은 어쩌면 당연하다고 하겠습니다.

하지만 이것만으로는 설명이 부족합니다. 국민연금 가입 기간이 20년이 넘는 사람의 노령연금은 월평균 93만 원이기 때문입니다.

A 씨가 남들보다

노령연금을 많이 받을 수 있는 것은,

연금수급개시 시기를

뒤로 미뤘기 때문입니다.

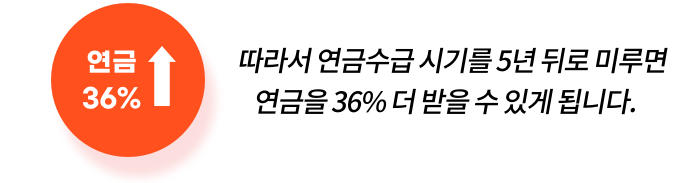

본래 A 씨는 61세가 되던 2015년 6월부터 매월 155만 원의 연금을 받을 수 있었습니다. 하지만 수급시기를 5년 뒤로 연기하여 66세부터 받기 시작한 A 씨는 2020년 6월부터 매달 노령연금 222만 원 수령이 가능해진 것입니다.

노령연금은 수급자가 희망하면 1회에 한하여 연금액의 전부 또는 일부를 지급연기해 달라고 할 수 있습니다.

연기 비율은 50%, 60%, 70%, 80%, 90%, 100% 중 수급자가 선택할 수 있고, 연기 기간은 최대 5년입니다.

연금을 다시 받게 될 때는 연기신청 금액에 대하여 연기된 기간 1년당 7.2%(월 0.6%)의 연금액을 올려 받게 됩니다.

여기에 연기 기간 동안 물가 상승에 따른 연금액 인상분도 반영하면 연금수령액은 더 커지게 됩니다.

하지만 노령연금 수급시기를 늦추는 게 항상 유리한 것은 아닙니다.

수급시기를 연기하면 연금액은 늘어나지만, 수령 기간은 줄어들기 때문입니다.

많이 받는 대신 짧게 받는다는 뜻입니다. 따라서 연기신청이 득이 되려면 기대수명보다 오래 살아야 합니다.

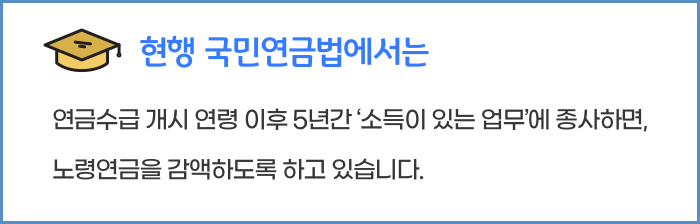

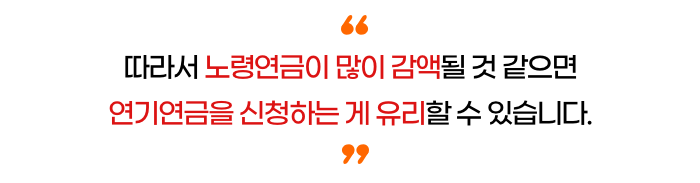

또 하나, 연기신청을 할 때는 건강뿐만 아니라 소득도 고려해야 합니다. 노령연금 수령기간 동안 소득이 많으면 연금은 감액됩니다.

감액되는 연금액은 A값 초과 소득의 크기에 따라 다른데, 많으면 노령연금액의 절반까지 감액될 수도 있습니다. 감액 기간은 노령연금 수급 개시 연령으로부터 5년간입니다.

연금수급을 5년 뒤로 미루면 감액 기간을 건너뛸 수 있을 뿐만 아니라, 연금을 36%나 더 받을 수 있기 때문입니다.

☞ "노령연금 수급 시 소득이 있으면 연금수급을 5년 뒤로 미룰 수 있다"라는 내용에 대해 더 자세히 알고 싶으시다면 아래 포스트를 클릭해보세요.

퇴직 후 생활비로 사용 가능한 돈이

크게 부족하다면 조기노령연금을

신청하여 받을 수는 있습니다.

조기노령연금은 조기수령기간 1년당 연금액이 6%씩 감액되므로 김희철 님 같이 3년을 당겨 받는다면 총 18%의 감액이 예상됩니다.

그러나 단지 생활비가 기존에 비해 여유롭지 않아 조기노령 연금을 신청을 고민하는 것이라면 퇴직 후 생활해본 뒤, 조기노령연금을 신청하는 건 어떨까요?

동년배들보다 빨리 받을 수는 있지만, 장기적으로 보면 누적연금수령액이 적어지기 때문에 조기노령연금보다는 정해진 시기에 연금을 수령하는 것을 추천하고 싶습니다.

<시리즈 콘텐츠 보러 가기!!!>

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

- 본 콘텐츠에 관한 저작권 및 기타 지적재산권은 전국투자자교육협의회에 속합니다. 이용자는 투교협의 사전 동의없이 인용(발췌), 복제, 전송, 편집, 번역, 출판, 배포, 방송, 기타 방법에 의하여 이용하거나 제3자에게 무단으로 배포할 수 없습니다.

댓글작성