ETF/ETN

![[현명한 ETF투자:위험/안전자산 배분전략] 닮은꼴 아버지와 아들도 다르게 구성하는 ETF](/download?file=contents/2019-11-19/48a4d79a6c6d4ff79bf62eeca179a852.JPG)

[현명한 ETF투자:위험/안전자산 배분전략] 닮은꼴 아버지와 아들도 다르게 구성하는 ETF

등록: 2019.11.19

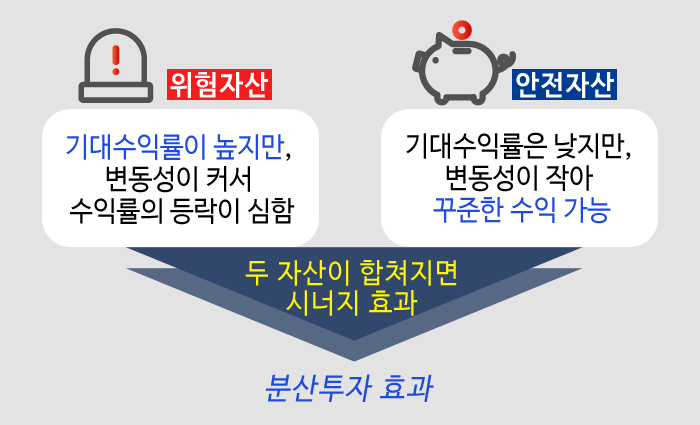

포트폴리오의 가장 기본적인 전략은 위험자산과 안전자산으로 분산투자하는 전략입니다. 주식과 같은 위험자산은 기대수익률이 높지만 변동성이 커서 수익률의 등락이 심한 반면, 채권과 같은 안전자산은 기대수익률은 상대적으로 낮지만 변동성이 작아 꾸준한 수익을 거둘 수 있습니다.

그런데 이 두 자산이 합쳐지면 굉장한 시너지 효과를 낼 수 있습니다. 즉, 위험자산이 마이너스 수익률을 보일 때 안전자산이 그 손실을 상당 부분 상쇄시켜줄 수 있기 때문입니다.

‘1+1>2’와 같은 분산투자 효과를 거둘 수 있기 때문에 늘 ‘달걀은 한 바구니에 담지 말라’고 하는 것이죠. 이게 바로 포트폴리오를 통한 자산배분 효과입니다.

그런데, 이 자산배분 전략을 ETF로 실현하는 것이 상당히 쉽고 투자성향에 따라, 또는 연령에 따라 분산투자 ETF 자산의 비중을 조절하는 것도 가능하기 때문에 큰 인기를 끌고 있습니다.

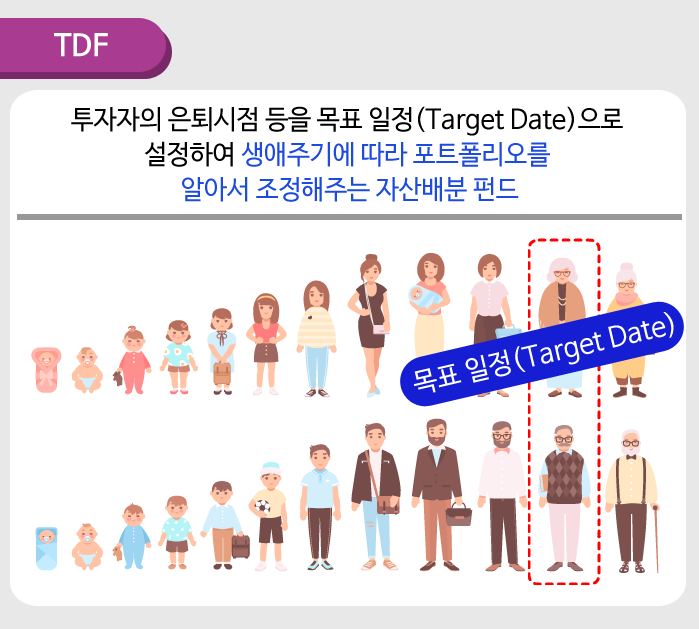

최근 연금자산의 수익성 향상의 일환으로 운용되는 금융상품인 TDF(Target Date Fund)의 전략과 유사하다고 보시면 됩니다.

한 번 펀드상품을 선택하면 전 생애주기에 걸쳐 적극적인 투자에서 안정적인 투자로 리밸런싱 합니다.

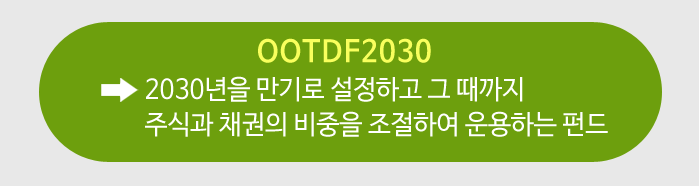

TDF는 보통 펀드 이름 뒤에 2025 2030과 같은 숫자가 표시되어 있는데, 이 숫자는 그 펀드의 목표만기 일정이라고 보시면 됩니다.

자연스럽게 만기가 많이 남은 펀드에서는 주식투자의 비중을 높일 수 있고, 만기가 가까워질수록 채권과 같은 안전자산의 비중을 높여가는 전략을 폅니다.

그런데, 따로 TDF에 가입하지 않고서도 직접 ETF를 통해 각 투자자의 연령대에 적합한 투자 포트폴리오를 구성할 수 있습니다.

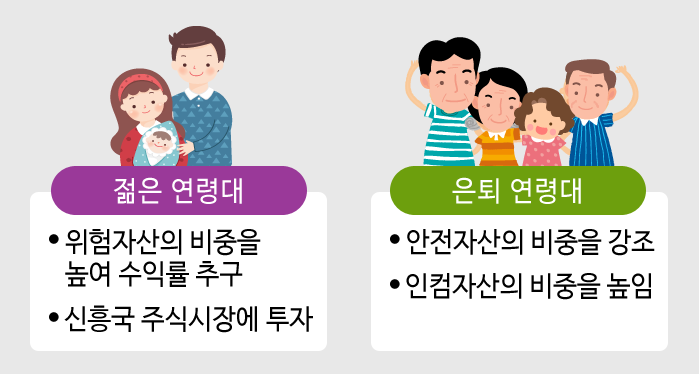

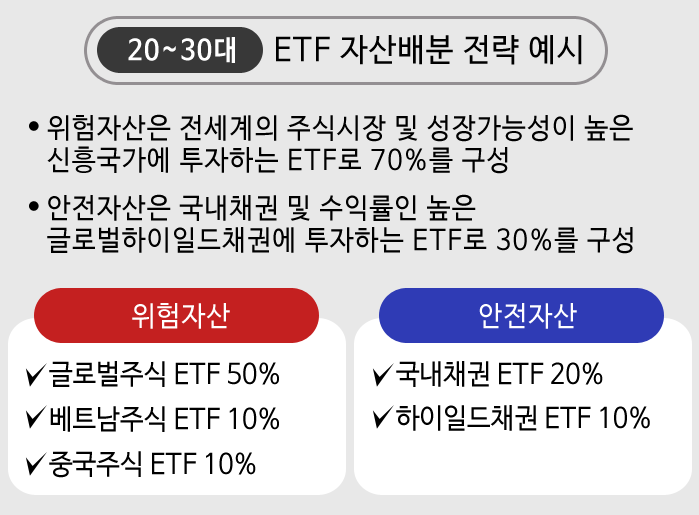

목표기간이 상대적으로 많이 남은 젊은 연령대에서는 위험자산의 비중을 높여 수익률을 추구할 수 있고, 또한 장기적으로 전망이 좋아 보이는 신흥국 주식시장에도 긴 안목으로 투자할 수 있겠죠.

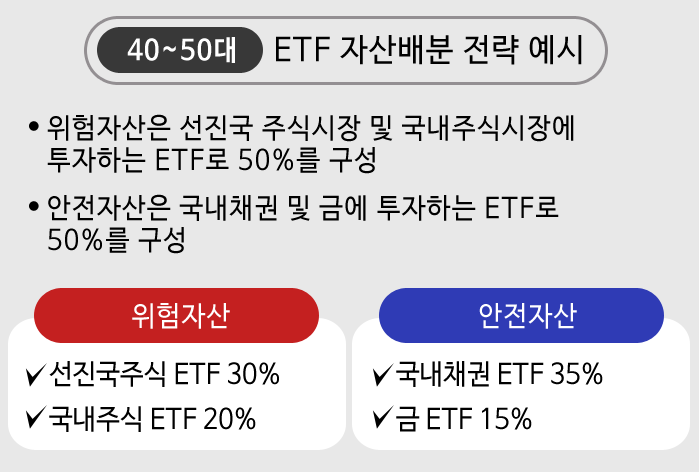

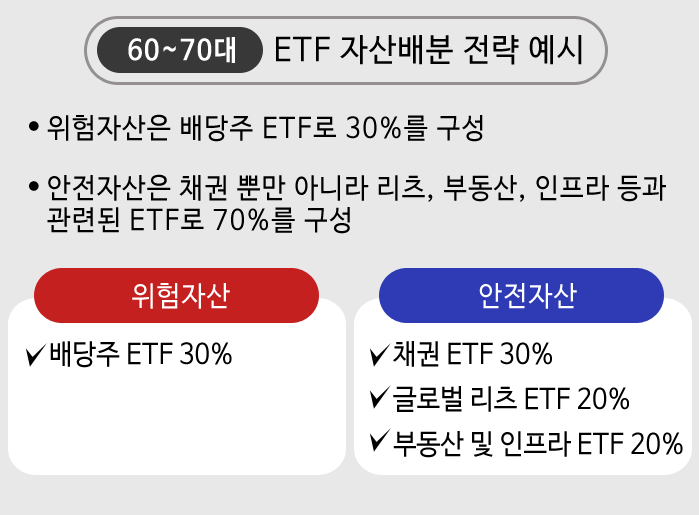

반면, 은퇴연령대에서는 안전자산의 비중이 더 강조되어야 할 것이며 이자, 배당 등과 같은 인컴자산의 비중이 높아져야 할 것입니다.

이러한 다양한 투자 아이디어들을 실제로 실행할 수 있는 ETF들이 충분히 준비되어 있기 때문에 그 위험자산뿐만 아니라 채권이나 금과 같은 안전자산의 투자방법에서도 ETF의 활용도가 무척 높습니다.

그럼 각 연령에 맞게 위험자산과 안전자산을 배분한 실제 사례들을 살펴볼까요?

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성