ETF/ETN

![[해외 ETF] 디즈니 vs 넷플릭스, 누가 이겨도 상관없어!](/download?file=contents/2019-02-20/a5f17916b7be43e49a41040406e50706.JPG)

[해외 ETF] 디즈니 vs 넷플릭스, 누가 이겨도 상관없어!

등록: 2019.02.20

[해외ETF] 디즈니, 넷플릭스와 같은 미디어 기업에 투자하고 싶다면? !

온 디맨드(On-demand)라는 말을 한 번쯤은 들어 보셨을 겁니다. 말 그대로 '수요’가 중심이 되는 개념인데, 거기에 비디오(Video)를 붙인 게 바로 VOD입니다.

현 시점의 시청자란 편성표 대로 정해진 시간에 '주어진 대로 보는 시청자'가 아니라, '원하는 시간에 보고 싶은 콘텐츠를 원하는 플랫폼으로 보는 시청자'가 되었습니다.

넷플릭스(NetFLIX)와 아마존 프라임 비디오(AMZN)가 성장할 수 있었던 결정적인 이유 하나는 바로 '가격' 이었습니다. 미국 내 기존 유료방송 시청자의 월 평균 지불 금액은 84달러(약 9만원) 수준(2017년 말 기준)이었습니다.

반면 넷플릭스와 아마존이 8~14불 사이의 가격을 들고 나오니 케이블을 잘라버리는 이른바 '코드커팅(code-cutting, 유료방송 해지)' 현상이 나타날 수 밖에 없었던 것입니다.

넷플릭스가 비디오 대여사업에서 미디어 스트리밍 사업으로의 전환을 꿰한 2010년과 아마존 프라임 비디오를 제공한 시점인 2011년부터 그 변화가 심화되었다는 사실이 이제는 놀랍지 않습니다.

넷플릭스가 급격한 성장을 이뤄나가는 가운데, 미국의 메이저 지상파 방송사(ABC, CBS, NBC)들도 한 때 99%의 점유율을 기록했던 과거의 영광을 뒤로 하고 이제 생존을 걸며 움직이고 있으며, 미국의 통신/유료 방송사들 역시 M&A를 통해 넷플릭스라는 거대 공룡에 맞서기 위한 다양한 전략들을 구사해 나가고 있는 가운데, 대표적인 기업을 소개합니다.

# AT&T

미국 내 2위 통신사인 AT&T(T)는 '왕좌의 게임', '해리포터' 등 막강한 콘텐츠 IP(지적재산권)를 보유하고 있는 미국 최대 케이블 방송사인 'HBO'를 소유한 타임워너(TWX현재 거래정지)를 인수했습니다. ('18.06)

AT&T는 기존에 확보해놓은 고객들에게 타임워너의 킬러 컨텐츠를 온라인/모바일 스트리밍 서비스로 제공해 다른 통신사로 넘어가지 못하도록 고객을 잡아두는(Lock-In) 전략을 구사하고 있습니다.

또한 아래 차트에서 보시다시피 넷플릭스가 2013년에 이미 HBO의 유료 구독자 수를 넘어선 가운데, 금번 M&A는 AT&T가 넷플릭스(NFLX)라는 거대 공룡에 제대로 맞서 보겠다는 의지를 보인 것과 같습니다.

# Hulu

여기서 한 가지 또 주목해야 할 기업은 바로 미국의 2위 스트리밍 서비스 기업인 '훌루(Hulu, 비상장)'입니다. 국내에서는 오직 넷플릭스만 서비스 되고 있지만 이 훌루의 성장 역시 무시할 수 없습니다.

훌루의 지분은 디즈니 30%, 21세기폭스 30%, 컴캐스트 30%, 타임워너(현재 AT&T) 10%로 이루어져 있으며, 최근 디즈니가 폭스를 인수하면서 결론적으로 디즈니가 훌루의 지분 60%를 가져가게 되었습니다.

훌루의 가입자 수는 1,700만여명(전년 대비 40% 증가)으로 넷플릭스의 가입자 약 1억 2천만 여명에 한참 못 미치지만 앞서 최근 몸집불리기를 통해 적극 대응할 준비를 하고 있습니다.

# Hotstar

아래는 인도 시장 내에서 스트리밍 기업의 점유율인데, 폭스가 100% 지분을 갖고 있는 핫스타가 인도 시장 내 점유율 70% 가까이 가져가며 이미 어느 정도 서열 정리를 끝낸 상황입니다.

향후 중국을 인구로 누를 인도, 그 막강한 잠재력을 가진 나라 인도에서 1등 스트리밍 기업 핫스타. 본래 핫스타는 폭스가 소유한 기업이지만 최종적으로는 폭스를 인수한 디즈니가 이 핫스타의 수혜를 가져갈 수 있는 셈입니다.

언론에서는 연일 넷플릭스의 신화만 다루고 있지만, 18년 8월 다시 조용히 디즈니가 넷플릭스의 시가총액을 추월했고 엎치락뒤치락 치열하게 경쟁하고 있는 상황입니다.

게다가 앞서 언급한 미국의 대형 통신사 AT&T는 타임워너를 인수하며 몸집불리기를 시도했으나 이 과정에서 막대한 부채를 떠안게 되었으므로 현금흐름에 입는 타격을 무시할 수는 없습니다.

현재 미디어 시장을 향후 먹거리로 삼아 다양한 타 업종에서의 진입이 예상되므로 경쟁이 심화됨에 따른 출혈 경쟁 또한 유의해야 합니다. 성장성 이상으로 경쟁이 심화되면 해당 기업의 주가가 당분간 조정 받을 수 있다는 것도 염두에 두고 투자에 임해야 합니다.

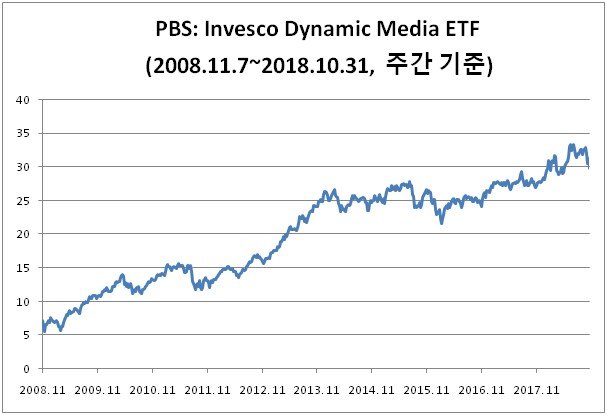

따라서 개별 미디어 기업에 투자하는 것보다 미디어 기업들을 두루 포함하고 있는 ETF 에 투자하는 것이 하나의 대안이 될 수 있습니다. 예를 들어, PBS는 디즈니, 넷플릭스를 포함한 미국 거대 방송 미디어 관련 기업들을 두루 포함하고 있는 ETF이며 세계적인 자산운용사 중 하나인 인베스코(Invesco)가 운용하고 있습니다.

1년 운용보수는 0.63%이며 2005년 6월 상장되어 꾸준히 우상향하는 모습을 보이고 있습니다. 미국의 거대 방송사 CBS, 디스커버리(DISCA), 비아콤(VIAB) 뿐 아니라 새로운 미디어 기업(넷플릭스와 같은 OTT플랫폼 기업), 트위터(TWTR) 같은 소셜 미디어 기업까지 31개의 기업을 골고루 담고 있습니다.

다만, 시가총액은 약 0.52억 달러(2018.12월 말 기준)로 시가총액이 3억 달러 미만인 ETF의 경우 운용자산, 거래량 부족으로 상장폐지/추적오차 증가 등의 문제에 주의할 필요가 있습니다.

또한 앞서 언급한 해외 투자 상품의 경우 국내 거래와는 세금 및 수수료 체계가 다르며, 해외 거래의 경우 미국 기준 0.25% 정도의 수수료를 내게 되는데(증권사별 상이함), 이는 국내보다 거의 10배에 가까운 수준이므로 투자 시 각별히 유의해야 합니다. 또한 원화-달러로 거래 통화가 다르기 때문에 환율변동에 의해 손실이 발생될 수 있으며, 환전에 따른 수수료도 고려해야 합니다.

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속 되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성