절세

2019 개정된 금융상품 관련 세금

등록: 2019.02.25

2019년 개정된 금융상품 관련 세금을 알려드려요 :)

지금까지 ‘비과세 만능통장’이라고 불렸던 ISA(개인종합자산관리계좌)는 연간 2천 만원을 납입한도로 5년(총급여 5,000만 원, 종합소득금액 3,500만 원 이하 서민형 3년) 유지 시 순소득 200만 원(서민형 400만 원)까지 비과세(초과분은 9.9% 분리과세) 혜택을 주는 상품이다. 이전까지 가입대상은 현재 농어민과 당해연도 또는 직전연도에 신고된 소득이 있는 근로 사업소득자였다.

그러나 올해부터 근로 사업소득자가 직전 3개 연도 중에 신고된 소득이 있으면 가입을 할 수 있다. 예를 들어 3년 전에는 직장생활을 하였다가 현재는 은퇴하였거나 일시적으로 퇴직한 사람도 가입대상이 될 수 있다. 가입 기한도 2018년 말까지였는데 2021년 말까지로 늘어났으니 아직 가입을 안 한 사람이라면 다시 한번 확인해보자.

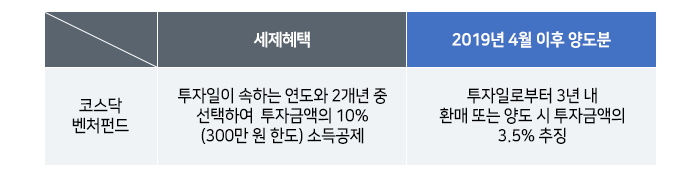

코스닥벤처펀드에 투자한 투자자는 투자일이 속하는 연도와 이후 2년 중에 연말정산 또는 소득세 신고 시 투자금액의 10%를 소득공제(공제한도 300만 원)를 받을 수 있다.

올해부터는 투자일로부터 3년 이내에 펀드를 환매하거나 양도하면 투자금액의 3.5%를 추징당할 수 있으니 주의해야 한다. 그리고 소득공제를 받고자하면 ‘연말정산간소화‘에서는 조회되지 않으니 금융기관에서 ‘출자 또는 투자확인서’를 발급받아 신고해야 한다.

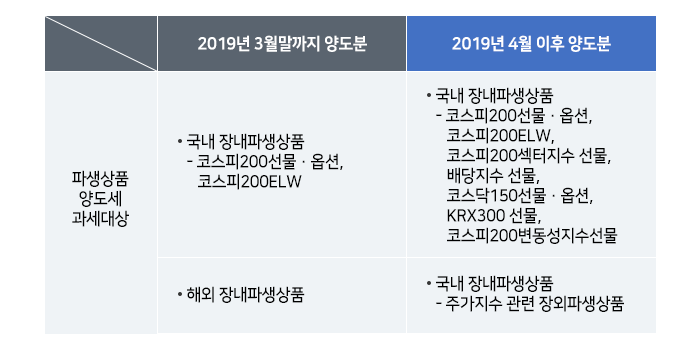

지금까지는 국내 장내파생상품 중에서 코스피 200 선물·옵션(미니선물·옵션포함)과 코스피200ELW 및 해외 장내파생상품에서 발생한 양도차익(=양도가액-취득가액-수수료)의 11%(지방소득세 포함)만큼은 양도세를 내야 한다.

그러나 올해 4월부터는 양도세 과세 대상이 되는 파생상품의 범위가 더 늘어난다. 국내 장내파생상품 중 코스피 200 섹터지수 선물, 배당지수 선물, 코스탁 150 선물·옵션, KRX 300 선물, 코스피 200 변동성지수 선물과 해외 장내파생상품 뿐만 아니라 주가지수 관련 장외파생상품도 4월 1일 이후부터는 양도세 과세대상에 포함된다.

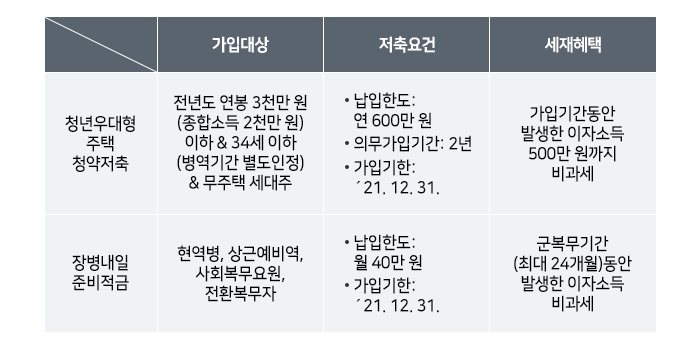

만 34세 이하이면서 전년도 연봉이 3천만 원(또는 종합소득 2천 만원)이하인 무주택 세대주가 ‘주택청약종합저축‘에 저축하면 소득공제(불입액의 40%, 연 240만 원한도) 뿐만 아니라 이자소득에 대해 비과세 받을 수 있다.

이 때 연간 600만 원까지 납입할 수 있고 이자소득은 가입기간 전체를 합산하여 500만 원까지 비과세를 받을 수 있다. 또한 현역병 및 사회복무요원 등이 ‘장병 내일 준비 적금‘에 가입해서 월 40만 원까지 저축하면 군복무기간(최대24개월)동안 발생한 이자소득에 대해서 비과세 받을 수 있다. 두 상품 모두 2021년까지 가입한 경우에 한해서 비과세 혜택을 받을 수 있다.

2018.12.31. 소득세법이 개정되면서 중소기업 주식의 경우 상장주식 대주주의 양도소득세율 인상(20% → 과세표준 3억 원 초과분 25%) 시행시기를 2020.1.1. 이후 양도분 부터 적용하는 것으로 유예되었다.

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속 되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성