절세

![[금융투자 절세가이드 #11] 연금 수령 시 비과세되는 연금보험 들어봤어?](/download?file=contents/2018-12-10/5e906b98707d426390139a9d47cfe1c0.JPG)

[금융투자 절세가이드 #11] 연금 수령 시 비과세되는 연금보험 들어봤어?

등록: 2018.12.10

01 사업에 성공해 임대부동산으로 높은 임대수입이 발생하는 오자산(56세)씨는 요즘 비과세 금융상품에 관심이 많다.연금저축은 세액공제혜택으로 사업소득세를 줄일 수 있긴 했지만 어차피 한도가 400만원이라 더 불입하는 금액은 이왕이면 연금을 받을 때 비과세가 되면 좋겠다는 생각이 들어 비과세 연금보험이 궁금하다.

납입 시 세액공제되는 연금계좌가 있는 반면,납입 시에는 세액공제는 안되지만 나중에 연금을 수령할 때 비과세 되는 연금상품이 있습니다.바로 연금보험인데요,이는 장기저축성보험의 비과세규정을 활용하는 것입니다.이러한 연금보험은납입할 때 세액공제 혜택이 없는 대신 일정한 요건을 갖추어 가입해 납입하면 나중에 연금으로 받을 때 비과세됩니다.

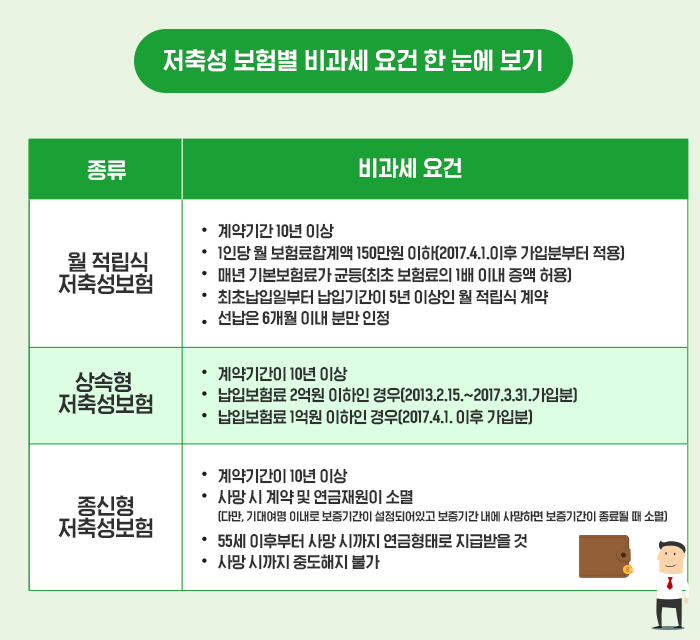

사실2013년 이전에는 계약기간이 10년 이상이면 금액에 상관없이 장기저축성 보험에 대해 비과세를 해줬기 때문에 고액자산가들의 절세수단으로 많이 활용되기도 했는데요, 이제는 상황이 달라졌습니다.왜냐하면 아래의 비과세요건을 갖추어가입해야만 추후 수령 시 비과세가 되기 때문입니다.

만약 노후 준비를 위해 매월 적립하고자 한다면 계약기간은 10년 이상으로, 매월 150만원 이하로 균등하게 최소 5년 이상은 납입해야하고 일시에 적립한다면 계약기간은 10년 이상으로 납입보험료는 1억원 이하인 경우에만 비과세가 됩니다.종신형 저축성 보험인 경우에는 금액의 제한은 없지만 계약기간은 10년 이상으로 55세 이후부터 사망 시까지 연금형태로 지급받아야 하며 사망 시에는 계약 및 연금재원이 소멸하는 보험이어야 비과세가 됩니다.

비과세되는 연금보험으로 노후준비도 하고 소득세도 비과세 받으려면 위의 열거된 요건들을 꼼꼼히 따져보고 가입해야 하겠습니다.

* 동 자료는 2018년 세법 기준으로 작성되었으며, 향후 세법 개정에 따라 세율 등이 달라질 수 있습니다.

댓글작성