절세

![[금융투자 절세가이드 #09] 연금저축으로 세액공제와 노후대비, 두마리 토끼 잡기!](/download?file=contents/2018-11-23/b198512e6db348e99b1fcaeeebf649e2.JPG)

[금융투자 절세가이드 #09] 연금저축으로 세액공제와 노후대비, 두마리 토끼 잡기!

등록: 2018.11.23

01 100세시대, 노후가 걱정인 연봉 5천만원인 김대리, 연금저축에 관심이 가고 있었는데 연금저축에 납입하면 절세혜택까지 있다는 이야기에 깜짝 놀랐다.과연 어떤 혜택들이 있는지 알아볼까요?

먼저 전 국민의 은퇴설계를 위해 국가가 나서서 직접 운용하는 국민연금이 있는데요,소득이 있는 사람은 의무적으로 납입해야 하고 소득이 없다고 하더라도 임의로 가입해 납입할 수 있습니다.이렇게 국민연금에 납입한 금액은 전액 소득에서 공제해 줍니다.

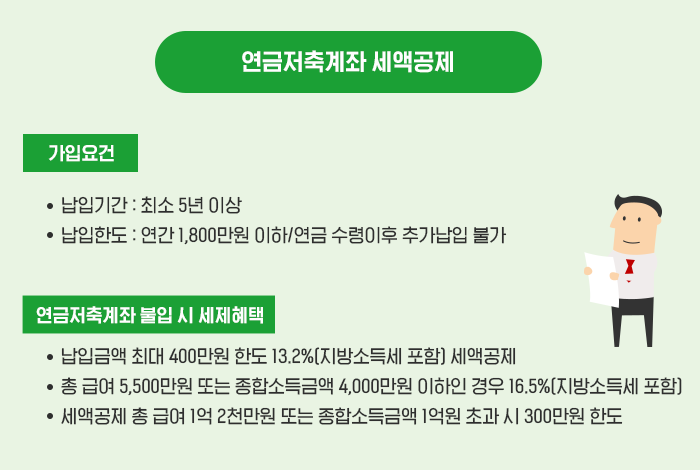

하지만 김대리처럼 이러한 국민연금만으로 노후설계를 한다는 것을 불완전하다고 생각하는 많은 사람들이 개인연금계좌를 통해 스스로 노후준비를 하기도 합니다.또한 정부도 이를 적극 장려하기 위해 다양한 혜택을 부여하고 있는데요,가장 대표적인 게 바로 연금계좌에 적립 시 세액공제 혜택을 주는 것입니다.연금계좌 세액공제는 김대리 같은 직장인은 물론 사업자,부동산임대사업자 등 종합소득이 있는 사람이라면 누구나 세액공제를 받을 수 있어 더욱더 관심을 가져야 하는 상품 중 하나인데 다음과 같습니다.

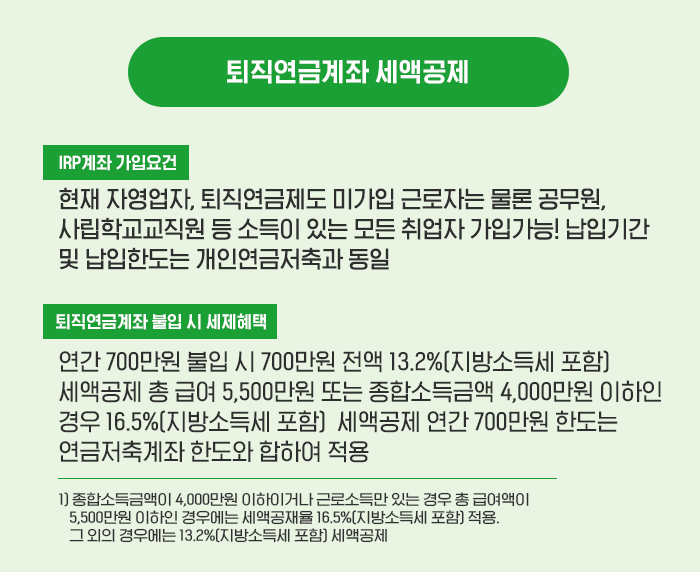

연금저축에만 납입하는 경우에는 소득세 신고 시 세액공제 한도가 400만원인데요, 퇴직연금 DC형 계좌나 IRP계좌를 활용하는 경우에는 최대 700만원까지 세액공제가 가능하므로 반드시 기억해야 합니다.

연금저축에만 납입하는 경우에는 소득세 신고 시 세액공제 한도가 400만원인데요, 퇴직연금 DC형 계좌나 IRP계좌를 활용하는 경우에는 최대 700만원까지 세액공제가 가능하므로 반드시 기억해야 합니다.

연봉이 5,000만원인 김대리는 연금계좌에 납입한 금액에 16.5%(지방소득세 포함)의 세액공제가 가능한데요, 퇴직연금계좌와 연금저축계좌에 총 700만원을 납입해서 최대 16.5%(지방소득세 포함)의 세액공제를 받는다면 최대 115만 5천원(지방소득세 포함)의 절세효과가 있는데요.한가지 주의할 점은 어느 계좌에 납입하느냐에 따라 절세금액이 달라질 수 있다는 것입니다.

연금저축에는 최대 400만원까지, 그리고 퇴직연금을 활용해 700만원까지 불입해 공제 받는 것이 가장 유리합니다.

노후도 준비하고 세액공제도 받고,연금저축 및 퇴직연금계좌를 통해 이 두 가지를 모두 누릴 수 있다는 것을 잊지 마세요!

댓글작성