퇴직연금제도

등록: 2020.07.30

노후자금마련,

연금저축과 IRP 중 뭐가 좋을까?

50대에 접어든 직장인에게 노후는 ‘강 건너 불’이 아니라 ‘발등에 떨어진 불’입니다.

정년까지 남은 시간은 길어야 10년, 이제 더는 노후준비를 뒤로 미룰 수 없습니다. 그렇다면 어디서부터 어떻게 시작할까요?

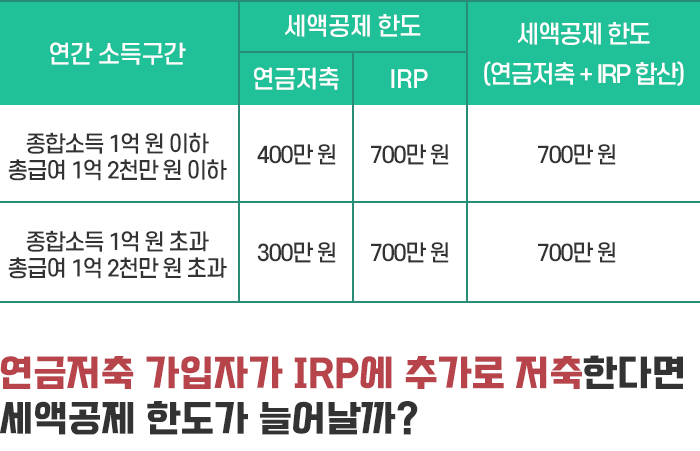

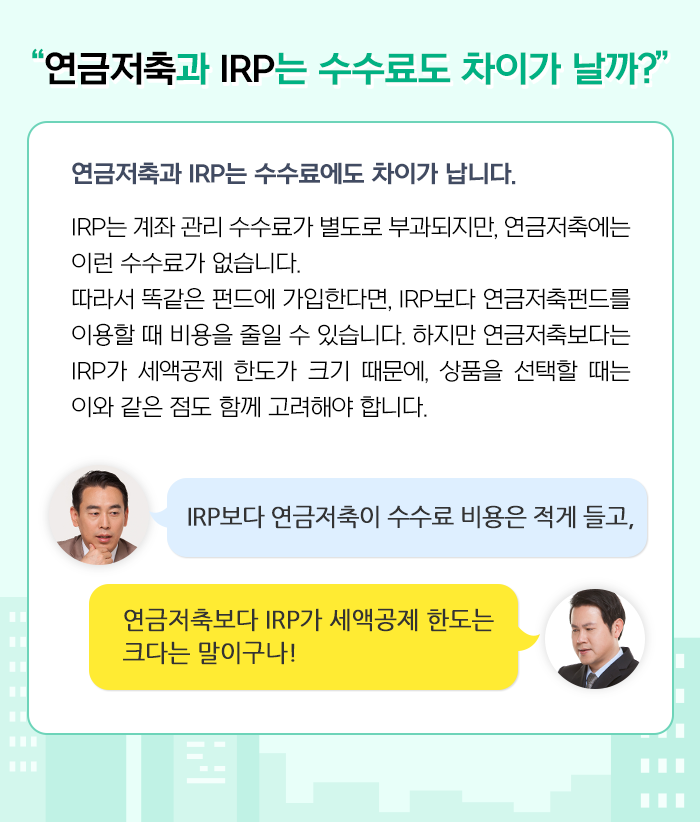

연금저축과 IRP 중 하나를 선택할 때는 세액공제 한도를 확인해야 합니다.

연금저축과 IRP를 합쳐 '연금계좌'라고 부릅니다.

연금계좌에 저축할 수 있는 금액의 한도는 최대 연 1,800만 원이지만 저축금액을 모두 세액공제받을 수 있는 것은 아닙니다.

연금계좌의 세액공제 한도는 가입자의 소득과 연령, 그리고 연금계좌 종류에 따라 차이가 납니다.

먼저 연금저축에만 가입하면 1년에 400만 원의 세액공제를 받을 수 있습니다. 고소득자라면 세액공제 한도는 거기에서 100만 원이 줄어듭니다.

즉, 종합소득이 1억 원이 넘거나, 근로소득이지만 총 급여가 1억 2천만 원이 넘는 고소득자는 연간 저축금액에서 최대 300만 원까지만 세액공제를 받을 수 있습니다.

하지만 IRP 가입자는 소득 규모에 상관없이 최대 700만 원을 세액공제받을 수 있습니다.

아쉽지만 그렇지는 않습니다.

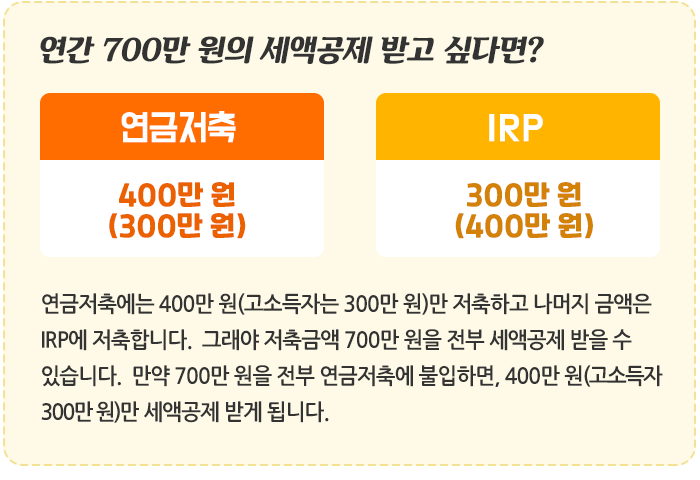

연금저축과 IRP를 합쳐서 연간 저축 한도는 연 1,800만 원이고, 이 중 저축금액에 대해 1년에 700만 원까지만 세액공제 혜택을 받을 수 있습니다.

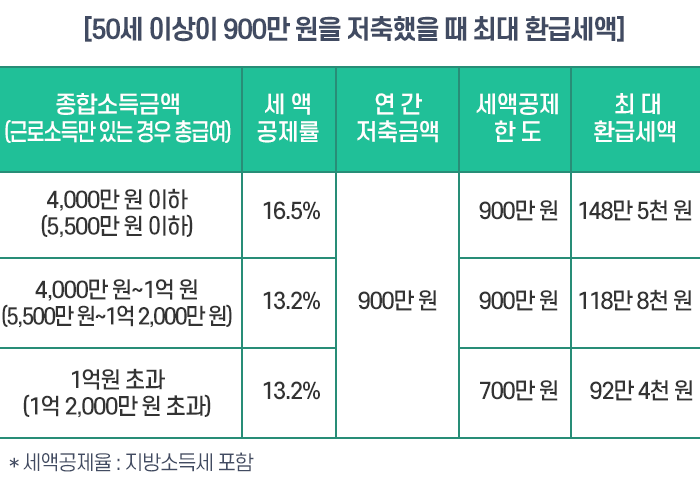

2020년부터 2022년까지 3년 동안 50세 이상은 연금계좌 세액공제 한도가 200만 원 늘어납니다.

연금저축에만 가입한 사람은 연간 최대 600만 원을, IRP까지 이용하면 최대 900만 원의 세액공제를 받을 수 있습니다.

하지만 종합소득이 1억 원(근로소득만 있는 경우 총 급여 1억 2천만 원)이 넘는 고소득자와 당해 연도 금융소득종합과세 대상자는 이 혜택을 받을 수 없다는 점도 유념하시기 바랍니다.

연금저축과 IRP 중 하나를 선택할 때는 세액공제 효과도 꼼꼼히 점검해야 합니다.

연금저축 금액에 대한 세액공제율 또한 소득에 따라 다릅니다.

종합소득이 4,000만 원(근로소득만 있는 경우 총 급여 5,500만 원)보다 적으면, 세액공제 한도 내에서 저축 금액의 16.5%에 해당하는 세금을 돌려받습니다.

이보다 소득이 많은 사람은 저축 금액의 13.2%를 환급받습니다.

다만 실제 납부한 세금이 세액공제를 통해 환급받을 세금보다 적은 경우에는 납부세액 범위 내에서 돌려받습니다.

저축금액 900만 원을 전부 세액공제받을 수 있습니다.

이때 세액공제율은 16.5%가 적용되므로, 홍길동 씨는 연말정산 때 최대 148만 5천 원의 세금을 돌려받을 수 있습니다.

다만 납부세액이 이보다 적다면 환급액이 줄어들 수 있습니다.

세액공제율이 13.2%로 낮아집니다.

저축금액 900만 원을 전부 공제받아도 최대 환급세액은 118만 8천 원으로 줄어듭니다.

900만 원을 저축하더라도 세액공제받을 수 있는 금액은 700만 원까지입니다.

이때 세액공제율이 13.2%이므로 환급세액은 최대 92만 4천 원입니다.

연금저축과 IRP 중 하나를 선택할 때는 투자할 수 있는 상품이 다르기 때문에 따져봐야 합니다.

연금저축에서 투자할 수 있는 금융상품에는 크게 보험, 신탁, 펀드가 있습니다. 하지만 지금은 신탁은 판매되지 않기 때문에 신규로 가입할 수 있는 것은 보험과 펀드밖에 없는 셈입니다.

연금저축펀드를 선택하면 계좌 내에서 여러 개의 펀드를 골라 포트폴리오 투자를 할 수 있습니다.

채권형부터 주식형까지 다양한 펀드뿐만 아니라 ETF에 투자할 수도 있습니다.

다만 레버리지 ETF와 인버스 ETF에는 투자할 수 없습니다.

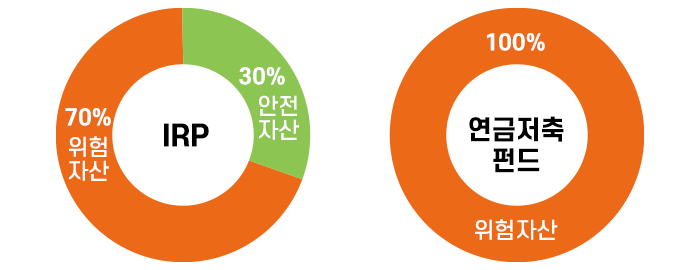

IRP에서는 예금과 보험과 같은 원리금보장상품부터 펀드와 같은 실적배당상품까지 다양한 상품에 투자할 수 있습니다. 또한 ETF는 물론 국내 상장 리츠에도 투자할 수 있습니다.

따라서 상품 선택 폭만 놓고 보면 연금저축펀드보다 훨씬 다양하다고 할 수 있습니다.

하지만 IRP에서는 주식형 펀드와 같은 위험자산에 70% 이상 투자할 수 없도록 제한하고 있습니다.

따라서 주식형 펀드에 70%를 투자했으면, 나머지 30%는 채권형 펀드와 같은 위험이 적은 자산에 투자해야 합니다. (반면 연금저축펀드는 이 같은 규제 없이 주식형펀드에 100% 투자할 수 있습니다.)

<시리즈 콘텐츠 보러 가기!!!>

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성