퇴직연금제도

![DC계좌에 돈이 잘못 들어온 거 같아요. [전지적 퇴직연금 시점 #11]](/download?file=contents/2020-07-17/b25a00d7648f40d0bda664c1c4a790e9.png)

등록: 2020.07.17

DC계좌에 돈이 잘못 들어온 거 같아요.

[전지적 퇴직연금 시점 #11]

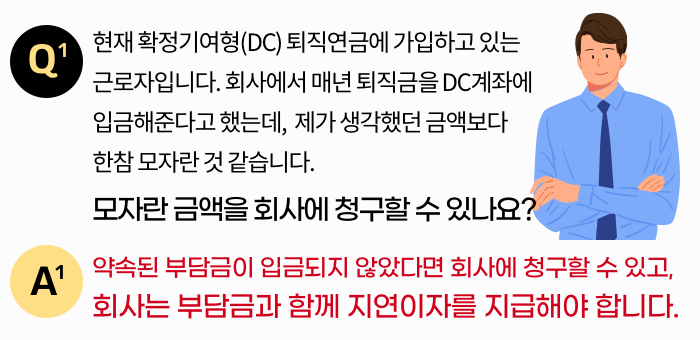

그럼 DC제도 부담금과 지연이자에 대해 좀 더 자세하게 알아볼까요.

DC제도에서 회사가 퇴직금 조로 입금해주는 돈을 부담금이라고 합니다.

부담금은 매년 연간임금총액에 노사가 합의로 정한 부담률(1/12 이상으로 규약에 명시)을 곱하여 산출합니다.

연간임금총액은 평균임금* 산정 시 포함하는 모든 급여항목의 연간 합계금액을 의미합니다.

* 평균임금 : 퇴직금제도 및 DB제도에서 퇴직금 산정 시 기준임금이며, 퇴직일 이전 3개월 동안에 근로자에게 지급된 임금의 총액을 그 기간 총일수로 나눈 금액

다만, 퇴직으로 인해서 발생한 연차휴가미사용수당의 경우에는 평균임금 산정 시에는 포함되지 않지만, 연간임금총액에는 포함되어야 합니다.(DC제도에서 부담금 산정 시 포함)

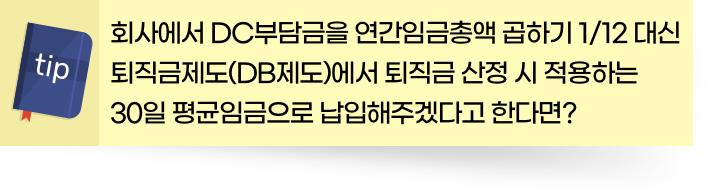

만약, 30일 평균임금이 연간임금총액×1/12보다 크다면 근로자에게 유리하므로 문제가 없지만, 반대의 경우에는 근로자에게 손해이므로 법 위반이 됩니다.

따라서, 둘 중에 큰 금액으로 하지 않는 한 DC부담금은 연간임금총액의 1/12에 해당하는 금액으로 해야 합니다.

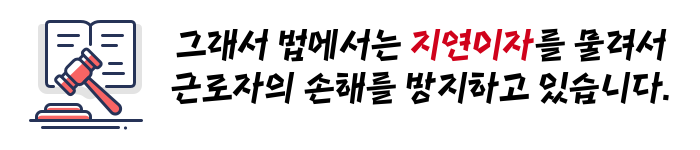

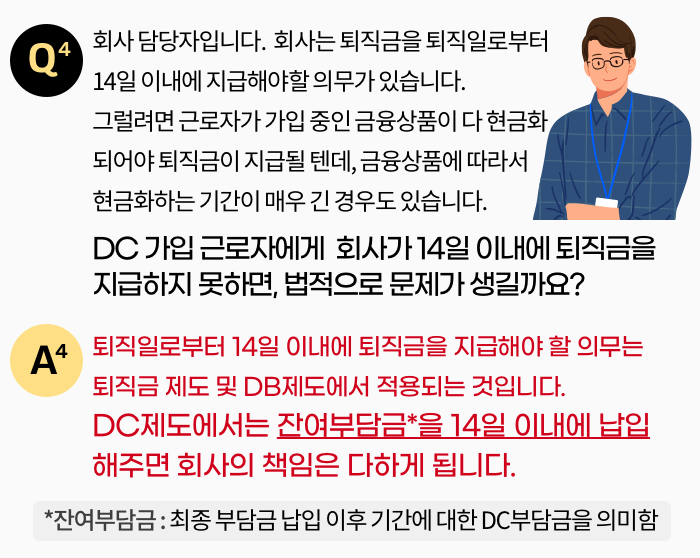

회사에서 정해진 납입주기를 지키지 않았다면 지연이자를 받을 수 있습니다.

부담금은 1년에 1회 이상 정기적으로 납입하여야 하고, 그 납입주기(월납, 분기납, 반기납, 연납)와 납입연장일(납입주기를 지나더라도 연장일까지는 지연이자를 면해주는 기간)을 노사가 합의하여 퇴직연금규약에 명시하도록 하고 있습니다.

회사는 규약에 정해진 납입주기에 맞춰서 부담금을 납입해야 하며, 만약 납입주기를 넘긴 후 납입연장일까지 지났다면 지연이자를 포함해서 납입해줘야 합니다.

DC제도의 경우 부담금 합계액과 부담금을 예금, 펀드 등에 투자해서 얻은 운용수익을 합쳐서 퇴직금이 되기 때문에 늦게 납입된 만큼 운용수익을 얻지 못하게 되므로 지연이자를 물리는 것입니다.

이때 지연이자율은 연 10%이고, 퇴직 후 14일이 지나도록 계속해서 부담금이 납입되지 않을 때에는 연 20%로 지연이자율이 올라갑니다.

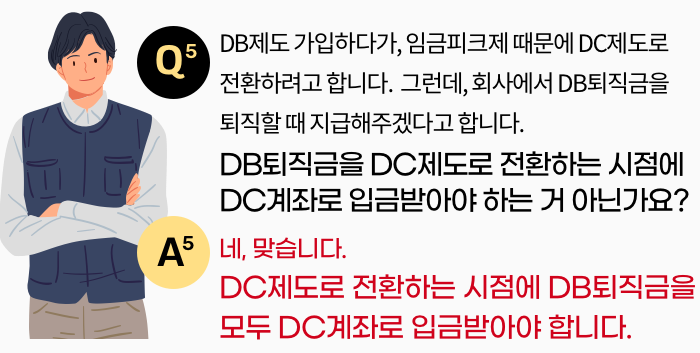

DC제도는 회사 입장에서 매년 부담금을 납입해주는 대신 퇴직시점에 퇴직금을 지급하지 않아도 되는 제도입니다.

반면 근로자 입장에서는 매년 부담금을 받아 예금, 펀드 등 본인이 원하는 금융상품에 투자해서 운용수익을 얻도록 하는 제도이죠.

따라서, 회사가 퇴직시점에 재직 중에 납입해줬어야 할 부담금을 한꺼번에 납입해주게 되면 근로자는 재직 중에 운용수익을 얻을 기회가 없게 되므로 그 운용수익만큼 손해를 보는 것입니다.

만약, 퇴직시점에 부담금을 한꺼번에 받게 될 경우에는 매년 납입되었어야 할 부담금 각각에 대해서 퇴직시점까지 연 10%의 지연이자를 가산해서 받아야 합니다.

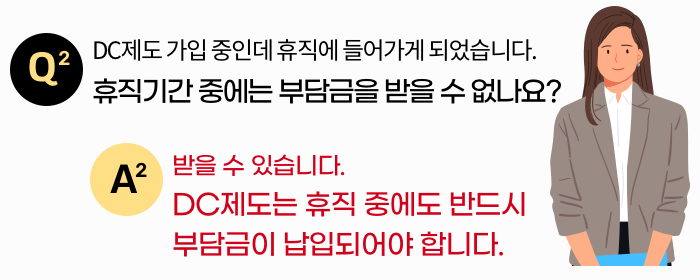

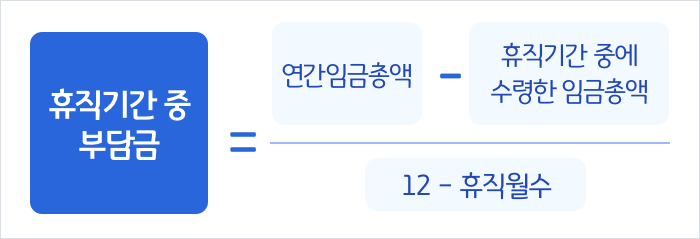

다만, 휴직기간 중에는 일반적으로 임금이 낮아지거나 없을 수 있으므로, 휴직 전 임금을 기준으로 부담금을 산정하도록 하고 있습니다.

또한, 한 해를 통째로 휴직한 경우에는 전년도 부담금을 납입하게 되어 있습니다.

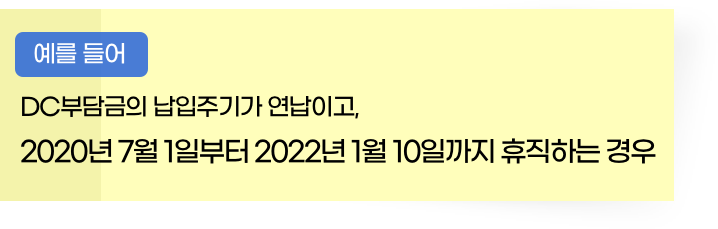

2020년 1월부터 6월까지의 임금은 2,400만원

2020년 7월부터 1년 간 매월 100만 원씩 수령

2021년 7월부터는 무급으로 휴직

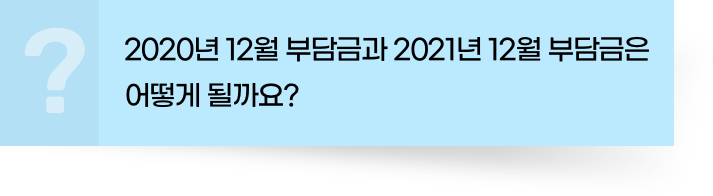

2020년 12월 부담금 : 400만 원

① (3,000만원 – 600만원) / (12-6)개월 = 2,400만원

② ①/6개월 = 400만원

2021년 12월 부담금 : 400만 원

· 2020년 부담금인 400만 원

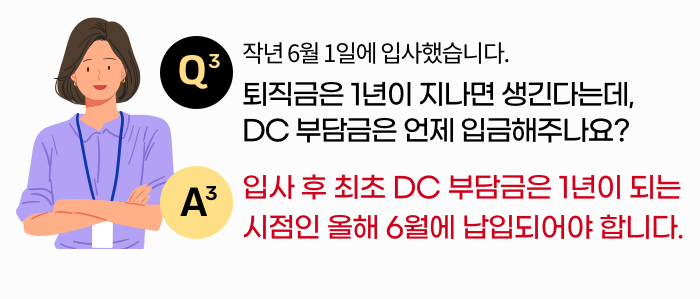

만약, 1년이 되는 시점을 지나 규약상 납입연장일까지 넘게 되면, 지연이자를 계산해서 함께 납입해줘야 합니다.

첫 1년치는 1년이 도래하는 시점에 납입하고, 나머지는 사업연도 말까지 최초 DC부담금 납입 후 기간(사례의 경우 7개월분)에 대해서만 사업연도 말에 납입하면 됩니다.

과거에는 사업연도 말 부담금을 계산 시 19개월 치의 부담금을 한꺼번에 납입하기도 했으나, 고용노동부의 행정해석에 따라 최근에는 1년이 되는 시점에 1년 치를 납입해주게 되어 있습니다.

그래야 예금, 펀드 등의 금융상품에 가입해서 운용수익을 얻을 수 있습니다.

따라서, DB퇴직금을 퇴직 시점에 DC계좌로 입금해주는 경우에는 지연이자를 포함해서 입금해줘야 합니다.

<시리즈 콘텐츠 보러 가기!!!>

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성