퇴직연금제도

![퇴직연금 수령, 무엇이든 물어보세요. [전지적 퇴직연금 시점 #10]](/download?file=contents/2020-07-15/3785274bdc464e03ade4d61915954122.png)

퇴직연금 수령, 무엇이든 물어보세요. [전지적 퇴직연금 시점 #10]

등록: 2020.07.15

퇴직연금 수령, 무엇이든 물어보세요.

[전지적 퇴직연금 시점 #10]

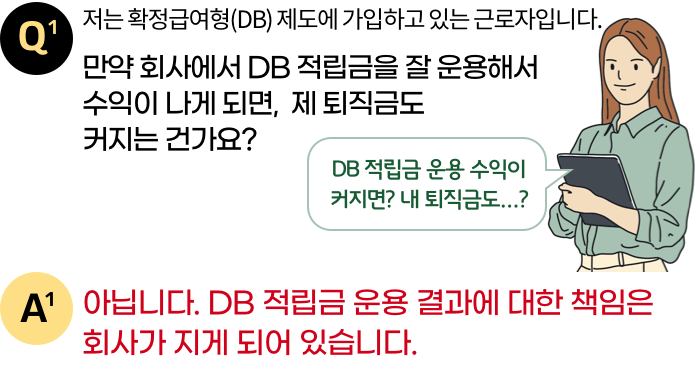

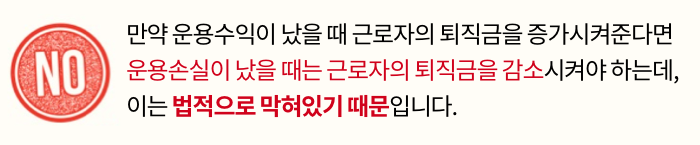

즉, 운용수익이 나든, 운용손실이 나든 모두 회사의 책임이 되는 것입니다.

예컨대 운용수익금으로 1,000만 원의 이익이 나도 회사의 수익이고 1,000만 원의 손실이 나도 회사가 책임을 지는 거죠.

(다만, 운용수익이 많이 날수록 회사의 비용이 그만큼 줄어들기 때문에 회사 경영에 도움이 되므로, 근로자에게도 간접적인 효과가 있을 거예요~)

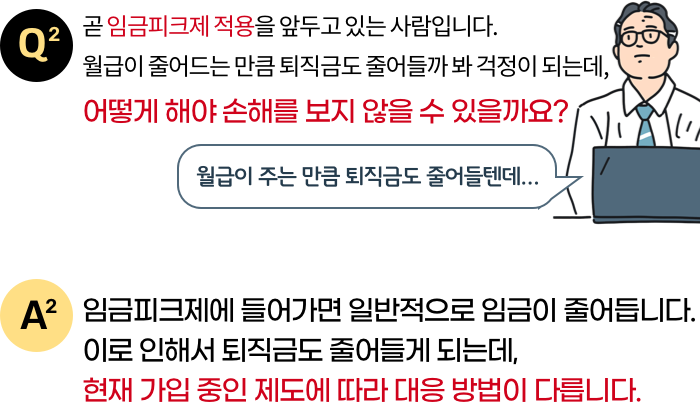

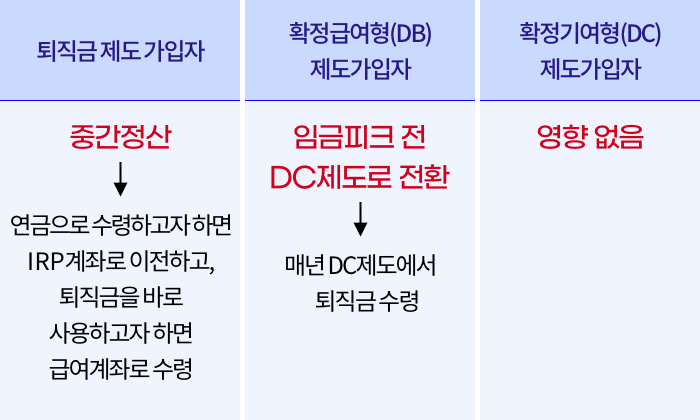

1. 퇴직금 제도에 가입 중이라면…

임금피크제로 들어가기 직전과 들어가고 나서 매년 중간정산을 할 수 있습니다. 이때 중간정산금을 연금으로 수령하길 원하면 IRP계좌로 이전할 수도 있고, 바로 사용하려면 급여계좌로 받을 수 있습니다.

2. 확정급여형(DB) 제도에 가입 중이라면…

확정급여형(DB) 제도에 가입 중인 경우에는 임금피크제로 들어가기 직전 DB 퇴직금을 정산해서 확정기여형(DC) 제도로 이전해야 퇴직금이 줄어들지 않습니다. 만약, 회사에 DC제도가 없다면 DC제도 도입을 요청해야 합니다.

3. 확정기여형(DC) 제도에 가입 중이라면…

확정기여형(DC) 제도에 가입 중인 경우에는 DC제도 특성상 임금피크로 인해서 과거기간에 대한 퇴직금이 줄어들지 않기 때문에, 별다른 조치를 하지 않아도 됩니다.

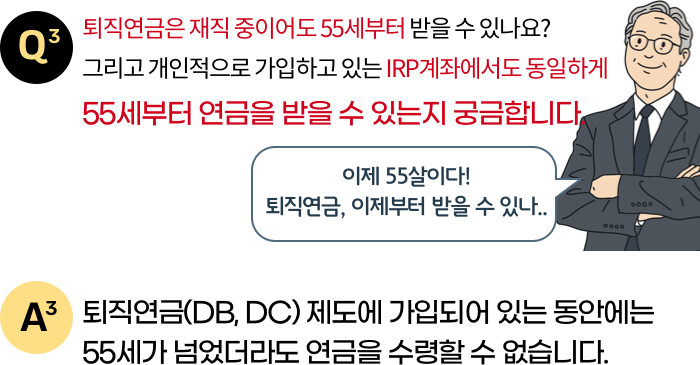

그러나 IRP계좌는 개인계좌이므로, 가입 기간이 5년 넘고, 55세가 되면 퇴직 여부와 상관없이 언제든지 연금수령을 선택하여 받을 수 있습니다.

55세부터 반드시 연금을 수령해야 하는 것은 아니며, 55세 이후 본인이 원하는 시점부터 받을 수 있습니다.

즉, 55세가 되면 IRP계좌의 적립금을 연금으로 수령할 권리가 생기고, 그 권리는 본인이 원하는 시점에 행사하면 됩니다.

1. 연금보험 가입

IRP계좌의 모든 상품을 현금화해서 보험회사에서 만들어 놓은 즉시연금상품에 가입하는 방식입니다.

연금보험 가입은 연금수령 기간이 정해져 있는지에 따라 “기간확정형”과 “종신형”으로 나뉩니다. 기간확정형은 10년, 15년, 20년 등 보험회사에서 정해놓은 기간 동안 약속된 연금을 수령하는 방식이고, 종신형은 생존 기간 동안 약속된 연금을 수령하는 방식입니다.

2. 자유롭게 인출하는 방법

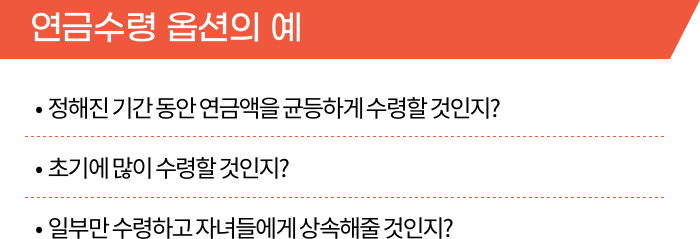

IRP계좌에서 운용 중인 상품을 그대로 유지(변경도 가능)하면서 수령하는 기간을 본인이 원하는 대로 지정할 수 있고, 해당 기간 동안 수령할 금액을 지정하거나, 수령하는 비율을 지정해서 연금을 수령하는 방식입니다.

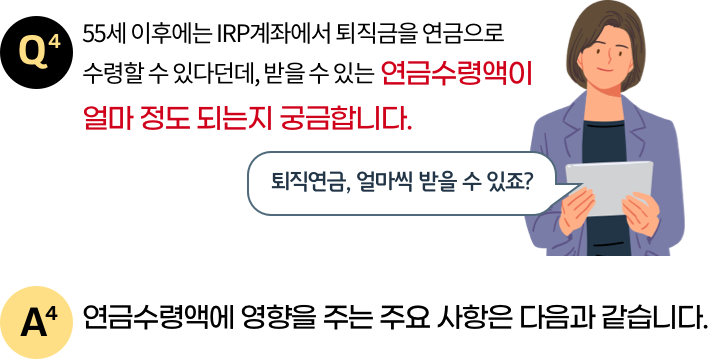

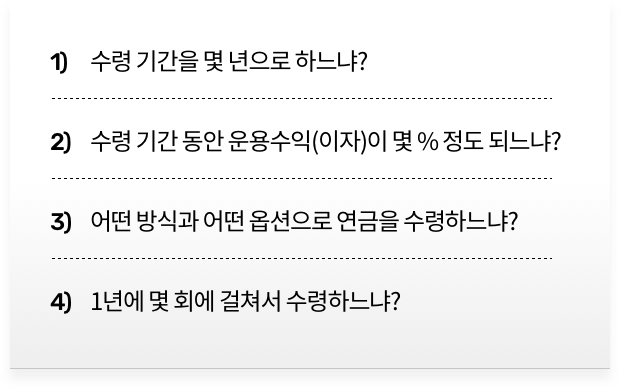

연금수령액은 연금수령 옵션을 어떻게 설계하느냐에 따라 달라질 수 있습니다.

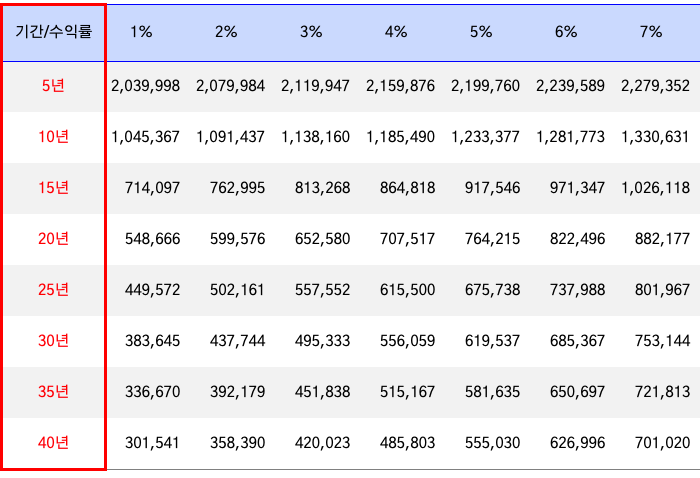

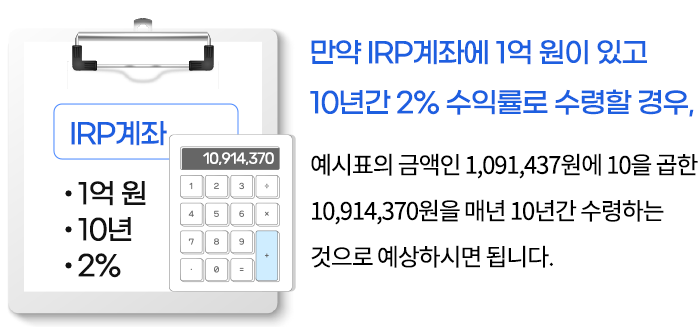

사례) 퇴직연금 수령

아래의 연금수령액 표는 1천만 원에 대한 수령 기간과 운용수익(이자)률에 따른 기준으로 환산한 금액입니다.

[연금수령액]

<시리즈 콘텐츠 보러 가기!!!>

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성