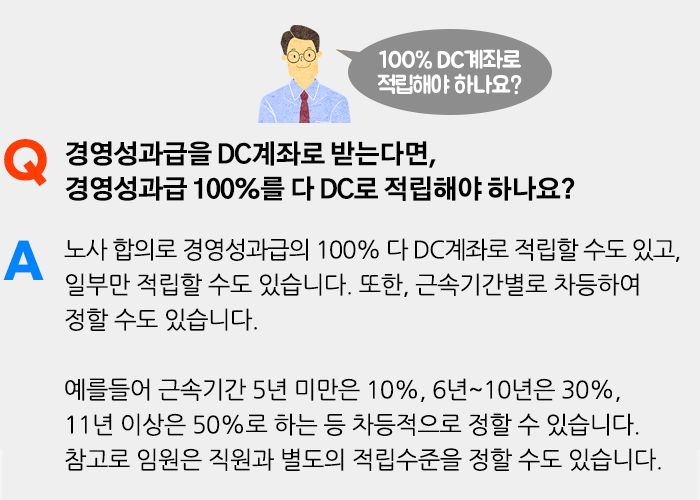

퇴직연금제도

![성과급도 퇴직연금으로 절세혜택을! [전지적 퇴직연금 시점 #9]](/download?file=contents/2020-07-10/d268325cb9ba44eda30d48189be95bb5.png)

등록: 2020.07.10

성과급도 퇴직연금으로 절세혜택을!

[전지적 퇴직연금 시점 #9]

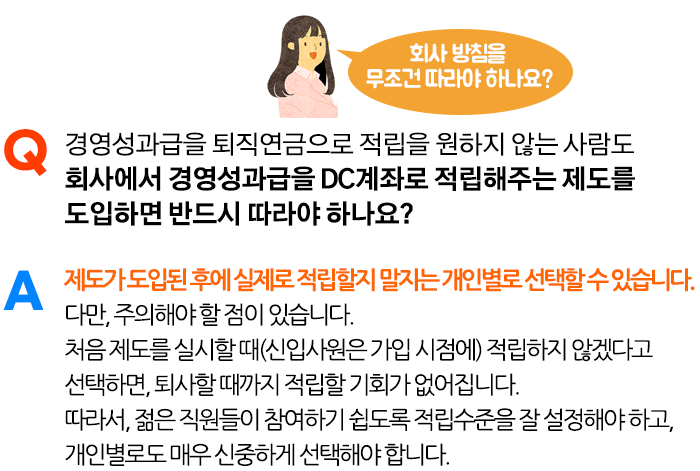

성과급을 받으시나요?

퇴직연금을 통해서 엄청난 절세혜택을 누리세요.

노동관련법상 임금이 아닌 경영성과급이어야 합니다.

인센티브, 특별보너스, 경영성과급 등(이후 “경영성과급”으로 통일)은 명칭에 상관없이 회사가 실적 호전 등으로 임금과는 상관없이 호혜적으로(지급해야 할 의무는 없는지만 근로자를 위해서) 지급하는 금품을 의미합니다.

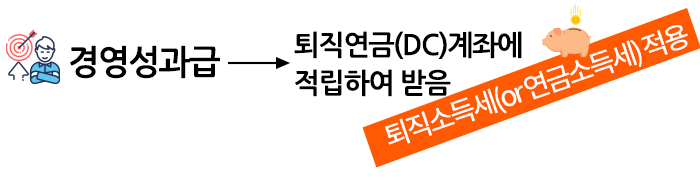

경영성과급 제도가 있는 회사는 대부분 결산 이후에 경영성과급을 목돈으로 지급합니다. 이때 경영성과급에 대한 근로소득세가 많이 나오게 됩니다.

경영성과급을 퇴직연금(DC) 계좌에 적립하면 근로소득에서 제외되고, 해당 금액은 퇴직소득으로 인정됩니다.

즉, 근로소득세가 차감되지 않고 퇴직연금계좌에 적립되며, 추후 DC계좌(또는 IRP계좌)에서 인출 시 퇴직소득세 또는 연금소득세를 납부하게 되는 것입니다.

DC계좌에 적립된 이후에는 원래의 퇴직금과 마찬가지로 중도인출 요건에 해당되면 인출이 가능하며, 이 경우에는 퇴직소득세가 적용됩니다.

* 중도인출 요건이 궁금하신 분은 아래 포스트를 읽어보세요.

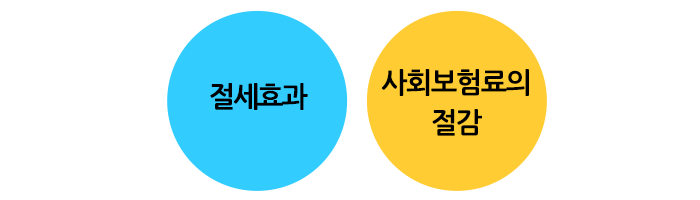

첫 번째, 절세효과입니다.

상대적으로 높은 세율인 근로소득세(6~42%)가 낮은 퇴직소득세(대략 3~20%)로 바뀌므로, 개인별 소득수준에 따라 적지 않은 절세효과를 얻을 수 있습니다.

만약, 노후에 연금으로 수령할 경우에는 그 절세효과가 훨씬 더 커집니다.

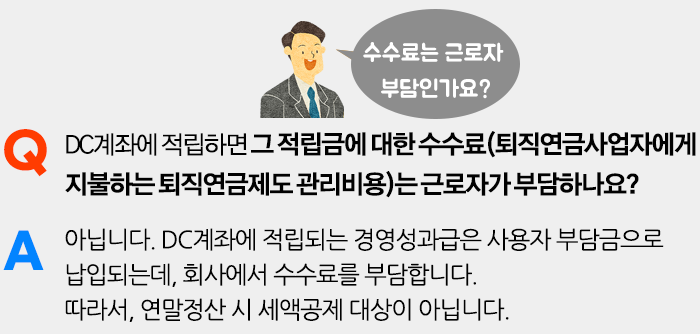

두 번째, 사회보험료의 절감입니다.

DC계좌에 적립한 금액만큼 근로소득(총 보수)에서 제외되므로, 사회보험료*(국민연금, 건강보험, 고용보험)가 4.3~8.8% 절감됩니다.

*국민연금 : 4.5%(월소득 486만 원 이상자는 고정금액을 납입하므로, 경영성과급을 DC계좌에 적립하더라도 보험료 절감의 효과가 없음), 건강보험료+장기요양보험료 : 약 3.5%, 고용보험료 : 0.8%

물론 회사에서 부담하는 사회보험료 *(국민연금, 건강보험, 고용보험, 산재보험)도 6.8~11.3% 절감되므로 노사가 서로 이익이 되는 일석이조의 효과를 누릴 수 있습니다.

*국민연금 : 4.5%(월소득 486만 원 이상자는 고정금액을 납입하므로, 경영성과급을 DC계좌에 적립하더라도 보험료 절감의 효과가 없음), 건강보험료+장기요양보험료 : 약 3.5%, 고용보험료 : 0.8%, 고용안정/직업능력개발보험료 : 약 0.85%, 산재보험료: 2019년 평균요율 1.65% 가정

<시리즈 콘텐츠 보러 가기!!!>

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

댓글작성