주식

기업의 몸값 시가총액, 뭣이 중한디?

등록: 2020.12.29

기업의 몸값 시가총액,

뭣이 중한디?

종목의 기업 내용부터 실적, 관련 기사까지 찾아보고 확신이 들 때 종목을 매수하겠다는 목표를 지키기 위해 오늘도 열공 중이다. 그러는 와중에 문득 궁금한 것이 생겼다.

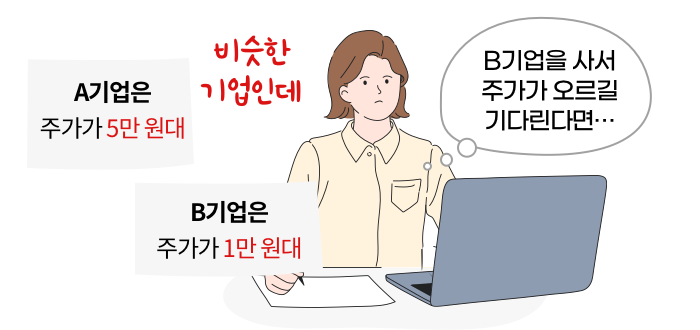

분명 같은 산업이고 액면가도 같고 실적도 큰 차이가 없는 거 같은데 A 기업은 주가가 5만 원대이고 B 기업은 1만 원대지 않는가. 그럼 당연히 더 싼 B 기업을 사서 주가가 오르길 기다린다면!

말 그대로 드디어 내가 저평가주를 찾은 건가 하는 생각에 갑자기 마음이 설렜다.

설레는 마음으로 B 기업의 과거 거래가격을 좀 살펴보았다.

내 생각이 맞다면 B 기업이 빠르게는 아니더라도 꾸준히 올라가는 모습을 보여야 할 텐데, 지금과 같은 주가로 몇 년째 계속 이어오고 있는 게 아닌가!

주식시장을 접하면서 가장 먼저 보이는 게 주가입니다.

주가는 쉽게 말하면 한 기업의 실적과 성장성, 보유자산 등을 모두 압축 시켜 하나의 가격으로 표시한 숫자라 볼 수 있습니다.

어쩌면 기업들에겐 성적표와 같을 수도 있습니다. 하지만 단순히 주가만 보고 해당 기업을 평가하긴 어렵습니다.

오늘은 기업의 가치를 좀 더 확인할 수 있는 시가총액에 대해 알아보겠습니다.

시가총액이란 현재 주가와 총 발행 주식 수를 곱한 값입니다.

기업을 처음 시작하면서 자본금을 모을 때 발행했던 주식 수가 1만 주이고 그때 한 주의 가격이 1천 원이었다면 시가총액은 1천만 원이 되고, 시간이 지나 기업의 성장을 반영하여 주가가 1만 원으로 거래된다면 시가총액은 1억 원이 됩니다.

따라서 해당 기업은 초기 기업 설립 때보다 현재 시가총액이 10배 차이가 날 정도로 성장했다고 볼 수 있습니다.

이처럼 시가총액은 다양한 기업을 분석할 수 있는 가치 기준이 될 수 있습니다.

1. 시가총액은 발행 주식 수에 따라 차이가 납니다.

주가가 비슷하더라도 발행 주식 수가 많으면 시가총액이 더 큽니다. 즉, 더 큰 자본을 가지고 기업운영을 했을 때 벌어들일 수 있는 이익이 크다는 거죠.

반대로 얘기하면 1주당 가격이 높고 시가총액이 작다면 발행 주식 수가 적다는 걸 의미합니다. 그만큼 거래되는 주식 수가 적다고 볼 수 있기 때문에 거래가 활발하지 않아 현금화가 어려울 수도 있다는 점을 주식투자 시 고려해야겠죠.

2. 시가총액의 흐름으로 시장의 트렌드를 확인할 수 있습니다.

2000년 11월 30일 당시 우리나라 증시의 시가총액 1위는 삼성전자로 2020년과 같지만 대부분의 상위 종목은 시장점유율이 높은 공기업, 통신, 철강, 은행 등이 차지하고 있었습니다.

그러나 20년 뒤의 2020년에는 반도체 및 바이오, 인터넷 플랫폼 기업들이 시가총액 상위에 있는 것을 알 수 있습니다. 즉 산업의 변천 과정도 시가총액 변화에 고스란히 나타나고 있는 것입니다.

시가총액은 성장하는 산업과 시장의 기대치가 높은 산업의 선호도 반영

따라서 주식투자를 할 때도 시가총액의 변화를 통해서 트렌드를 꾸준히 확인해갈 필요가 있습니다. 시가총액은 성장하는 산업과 시장의 기대치가 높은 산업의 선호도를 보여주고 있기 때문에 현재 주도하는 섹터를 확인할 때 도움이 됩니다.

3. 글로벌 시가총액 비교를 통해 거시적인 시각을 가져 볼 수도 있습니다.

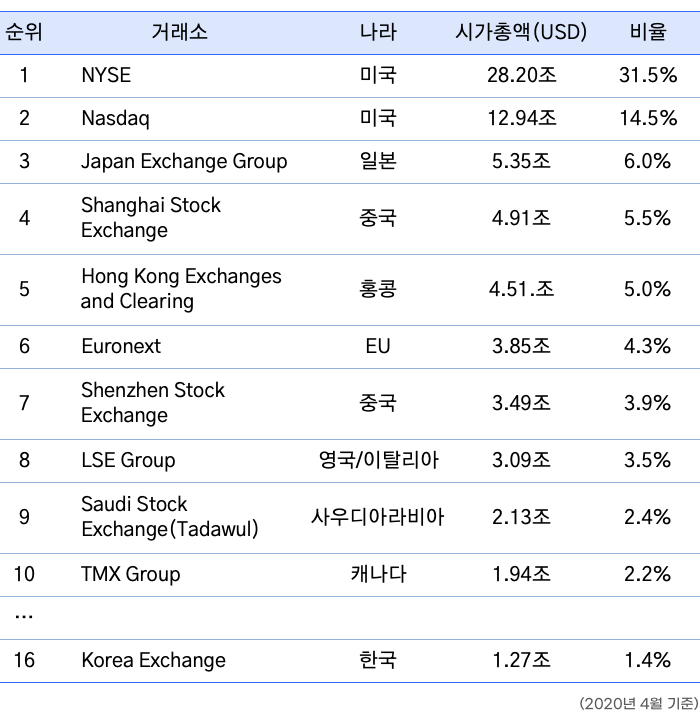

다음은 세계증권거래소협회가 발표한 세계거래소 시가총액 순위입니다.

미국이 압도적인 1위를 차지하는 가운데 일본과 중국, EU가 그 뒤를 이어가고 있지만 미국과의 격차는 큽니다. 글로벌 국가의 경쟁력과 주식시장의 영향력을 모두 엿볼 수 있는 순위입니다.

한국은 16위로 전체 시가총액의 1.4% 정도를 차지하고 있습니다. 안타깝지만 세계적으로 큰 자금을 움직이는 외국인들의 시각으로 보면 국내시장은 크다고 볼 수 없는 규모이기 때문에 외국인의 영향력에 따라 한국 증시가 움직이는 게 현실입니다.

4. 시가총액을 통해서 기업의 지표를 더 확인할 수 있습니다.

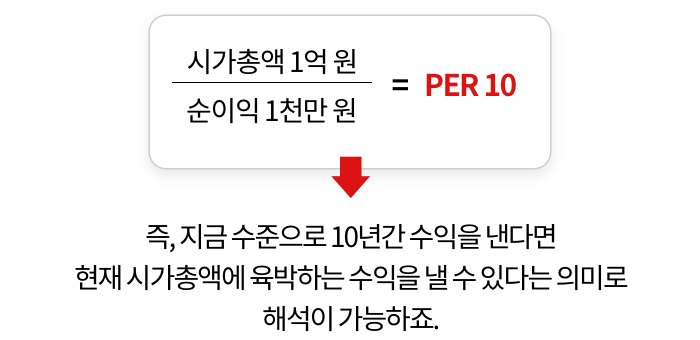

흔히 투자하면서 이 기업이 고평가인지 저평가인지를 구별하는 방법의 하나가 주가수익비율인 PER(Price Earning Ratio)입니다. PER는 시가총액에서 한 해 벌어들이는 기업의 순이익을 나눠 구합니다.

예를 들어 시가총액이 1억 원인 회사가 한 해에 순이익으로 1천만 원을 벌어들였다면 PER는 10이 됩니다.

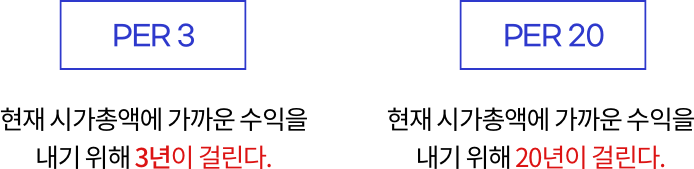

그럼 주가가 같다는 가정하에 PER 3과 PER 20의 기업을 비교해볼까요?

현재 시가총액에 육박하는 수익을 내기 위해 3년이 걸리느냐 20년이 걸리느냐로 해석할 수 있기 때문에 3년밖에 안 걸리는 PER 3의 회사가 더 저평가 받는 기업이라 해석할 수 있습니다.(물론 그 외 다른 여러 변수들을 고려해보아야 하지만 단순히 PER만 비교해본다 가정)

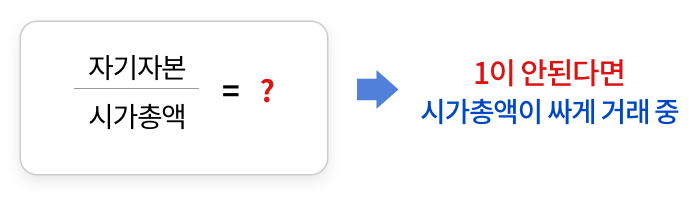

또한 순자산비율인 PBR(Price Book Value Ratio)도 비슷한 방법으로 해석할 수 있습니다.

PBR은 기업의 시가총액을 자기자본으로 나누어서 표시한 것으로 1이 안 된다면 자기자본 대비 기업이 저평가되어 있다고 볼 수 있겠죠.

즉, PBR을 계산했는데 0.5배밖에 안 된다면 회사의 자기자본(건물, 공장, 예금 등)을 모두 합쳐도 시가총액의 절반 정도밖에 반영이 안 된 금액이기 때문에 저평가되었다고 해석할 수 있습니다.

이처럼 시가총액이 다양한 기업의 성적표를 확인할 수 있는 바탕이란 점도 우리가 시가총액을 눈여겨봐야 하는 이유입니다.

단순한 주가 비교보다 시가총액을 통해서 기업의 주가 수준을 다각도로 비교해본다면 한걸음 더 나아갈 수 있는 주식 공부가 될 수 있겠죠?

오늘도 열공하는 투자자 여러분, 화이팅입니다!

<시리즈 콘텐츠 보러 가기!!!>

- 본 콘텐츠는 이용자의 자산관리 및 금융 지식 향상을 목적으로 작성된 교육 콘텐츠입니다.

- 본 콘텐츠에서 제공되는 금융상품 및 시장 정보 등을 이용하여 투자를 했을 시 발생하는 손실의 귀책사유는 이용자에게 귀속되오니 투자는 이용자 자신의 판단과 책임하에 신중히 결정하여 주시기 바랍니다.

- 금융투자상품은 원금 보장이 되지 않을 수 있으며, 자산운용 결과에 따라 이익 또는 손실이 발생할 수 있습니다.

- 본 콘텐츠의 일부 내용을 인용하거나 발췌하려면 전국투자자교육협의회의 동의를 얻어야 합니다.

댓글작성