맞춤식 자산관리

![[3040 상품선택 노하우 #03] 초보투자자가 관심을 가져야 하는 금융상품 2가지](/download?file=contents/2020-03-26/b15cc1a68e734aaaa03cc097ac82b32f.jpg)

[3040 상품선택 노하우 #03] 초보투자자가 관심을 가져야 하는 금융상품 2가지

등록: 2020.03.26

주식투자는 두렵지만

정기예금 수준의 이자는 받기 싫습니다.

비교적 안전하게 주식투자 수익을

낼 수는 없을까요?

손실 위험도 있지만

어느 정도 수익을 기대할 수 있는

투자상품 2가지를 소개합니다.

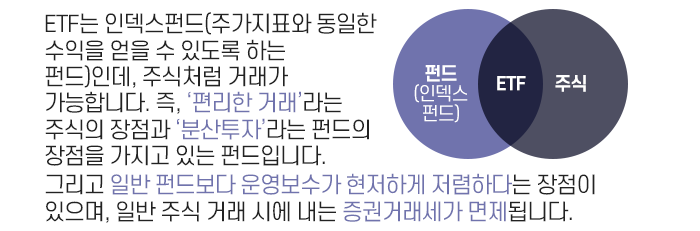

ETF 상품의 종류는 100가지가 넘을 정도로 다양하지만, 여기서는 다음 두 가지 예를 살펴보겠습니다.

ETF 상품은 투자자가 쉽고 편하게 거래를 할 수 있도록 만든 상품이라고 볼 수 있는데, 거래가 너무 편하다 보니 사고파는 행위를 자주 하는 경우가 많습니다.

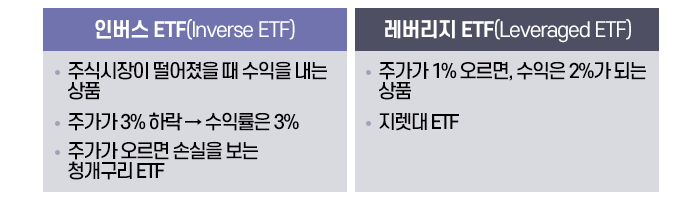

또한 주식이 오를 때는 레버리지펀드에 가입했다가 주식이 떨어질 때는 인버스펀드로 갈아타면 수익을 최대한 많이 낼 수 있을 것이라고 생각합니다.

하지만 시장 예측을 반대로 할 경우 큰 손실을 입을 수 있습니다.

그래서 너무 잦은 거래를 하거나, 시장 예측을 토대로 투자하는 것은 조심해야 합니다.

레버리지ETF 상품의 수익률도 정확하게 알고 있어야 합니다. 레버리지 ETF의 수익률은 투자기간 동안 상승률의 두 배를 가져가는 것이 아니라 1일 변동성의 두 배입니다.

일주일 전의 주가와 비교해서 10%가 상승했다고 해서 20%의 수익을 가져가는 것이 아닙니다. 하루 동안 두 배 수익이 났지만, 다음 날 2배 손실이 났다면 결과적으로 얻은 수익은 0이 됩니다.

안전을 추구하는 3040세대에게 추천하고 싶은, ETF 가입 시 꿀팁들을 알아보겠습니다.

1) ETF 포트폴리오 : 주식형 ETF 가 대부분이지만, 채권에 투자하는 ETF도 있습니다. 수익성이 좋은 주식형 ETF와 안정성이 높은 채권형 ETF에 함께 투자하면 최고의 분산투자 효과를 볼 수 있습니다.

2) 스마트베타(Smart Beta) ETF : 스마트베타 전략을 구사하는 다양한 ETF들은 주가보다 훨씬 변동성이 적은 방식으로 안정적인 수익을 추구합니다. 우선 안정적인 스마트베타 전략의 ETF로 투자를 시작해보는 것도 고려해 볼만합니다.

3) 혼합자산 ETF : 하나의 ETF에서 주식과 채권, 국내자산과 해외자산에 골고루 투자하는 혼합자산 ETF에 투자하면 맘 편히 투자할 수 있습니다.

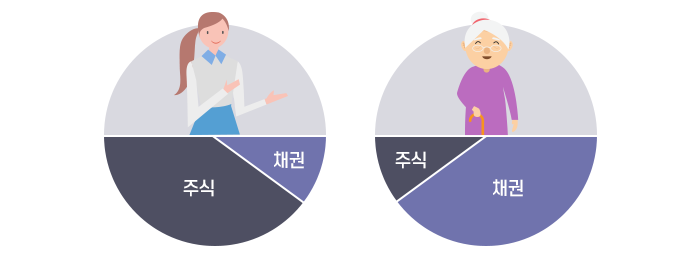

TDF는 생애 주기에 따라 자산 배분을 해주는 펀드를 말합니다.

신입사원의 경우, 미래에 벌어드릴 소득이 퇴직을 앞둔 사람보다 많습니다. 미래에 벌어드릴 소득은 안전한 채권의 성격이 큽니다.

따라서 3040세대의 경우, 내 자산의 상당 부분이 채권으로 이뤄져 있다고 볼 수 있습니다. 그래서 나머지 금융자산을 좀 더 공격적으로 투자해도 괜찮다고 할 수 있습니다.

반대로 나이가 들면 어떨까요? 미래에 벌어들일 소득이 줄어들었기 때문에 채권이 비중이 낮아졌다고 볼 수 있습니다. 따라서 나이가 들어감에 따라 주식의 비중을 줄일 필요가 있습니다.

그런데 개인이 일정 시기마다 이러한 자산의 비중을 변경해 주기가 쉽지 않습니다.

TDF 상품은 투자자의 은퇴 시점을 기준으로, 채권과 주식의 비중을 자동으로 배분을 주는 상품입니다. 이러한 상품을 이용하면 일정 시기마다 자산 배분을 조정해야 하는 번거로움을 줄일 수 있습니다.

TDF 펀드의 상품을 보면, 숫자가 붙어 있는데 뒤에 붙어 있는 숫자는 퇴직하는 연도를 나타냅니다.

예를 들어, TDF 2045라고 한다면, 2045년을 퇴직 시점으로 두고 자산의 주식과 채권의 비중을 자동으로 배분해 주는 상품을 의미합니다.

TDF 상품은 초기에는 주식 비중을 높게 가져가다가 퇴직 시점이 다가올수록 채권의 비중을 알아서 늘려나가게 됩니다.

스스로 자산 배분을 하기가 힘들다면 TDF 상품을 활용해보세요.

가입 초기에 상품의 운영 방식과 손실 가능성 등에 대해서만 꼼꼼히 확인한다면, 이후 스스로 자산의 비중을 조정하며 돈을 굴려주니 편리한 투자 상품이 될 수 있습니다.

안전을 추구하는 3040세대에게 추천하고 싶은, TDF 가입 시 꿀팁들을 알아보겠습니다.

1) TDF 가입은 빠르면 빠를수록 좋다 : TDF의 운용 기간이 길면 길수록 장기적이고 적극적인 운용 전략을 통해 수익을 거둘 확률이 올라갑니다. 가급적이면 하루라도 빨리 가입하시는 것이 유리합니다.

2) 퇴직연금계좌를 통해 TDF를 가입하면 좋다 : TDF는 비과세 상품이 아니기 때문에 수익의 일정 부분에 대해서는 배당소득세 과세를 하지만, 이를 퇴직연금계좌를 통해 가입한다면 절세효과를 볼 수 있습니다. 어차피 노후준비를 목적으로 한 펀드 가입이라면 퇴직연금계좌를 적극적으로 활용하면 유리합니다.

3) TDF 가입을 온라인으로 하면 유리하다 : TDF 가입할 때에 일반적인 A클래스, C클래스 등과 같은 오프라인용 클래스보다는 온라인 가입용인 e클래스나 펀드수퍼마켓가입용인 s클래스펀드로 가입하면 판매수수료, 판매보수 등이 저렴합니다.

댓글작성