맞춤식 자산관리

![[군장병 자산관리-1] 국방부 시계는 돌고 내 통장은 살찐다](/download?file=contents/2018-08-03/420e09c75e5044a5a936e947fbf092c1.gif)

[군장병 자산관리-1] 국방부 시계는 돌고 내 통장은 살찐다

등록: 2018.08.03

그동안 군인 봉급은 푼돈 취급을 받아왔다. 그도 그럴 것이 최저임금과는 비교도 안 될 정도로 야박했기 때문이다. 지난해 국방부에서

현역병 1만1699명을 대상으로 ‘2017년 군인복지실태 설문조사’를 한 결과 2012년 대비 2017년까지 봉급 2배 인상을 목표로 추진했으나

여전히 병영생활 경비에도 미치지 못하는 실정으로 조사됐다. 병장 봉급이 21만6000원인데 반해 필요경비는 25만9000원으로 4만3000원을

초과한다. 저금은 고사하고 부모님께 손을 벌리거나 모아둔 돈을 써야하는 실정이다.

이에 정부는 독립적인 군 생활이 가능하고 자율저축을 통해 목돈 마련이 가능한 수준으로 병 봉급 인상을 추진한다는 목표 아래 2018년

예산안을 편성했다. 총 3단계로 나눠 1단계 혁신기(87.8% 인상, 2018년 입대한 이등병이 전역 시 200만원 목돈 마련), 2단계 도약기(33.3% 인상,

2020년 입대한 이등병이 전역시 400만원 목돈 마련), 3단계 안정기(25% 인상, 2022년 입대한 이등병이 전역시 600만원 목돈 마련)에

맞춰 봉급 상향이 진행된다.

이전과는 다른 큰 폭의 봉급 인상이 현실화되면서 군인 자산관리에도 파란불이 켜졌다. 독자적인 군 생활이 가능한 것은 물론이고

부모님 입장에서는 군 복무 중인 아들에 대한 부담을 덜게 됐으며 자율저축을 통해 전역시 사회진출 준비를 위한 목돈 마련까지

가능해진 것이다.

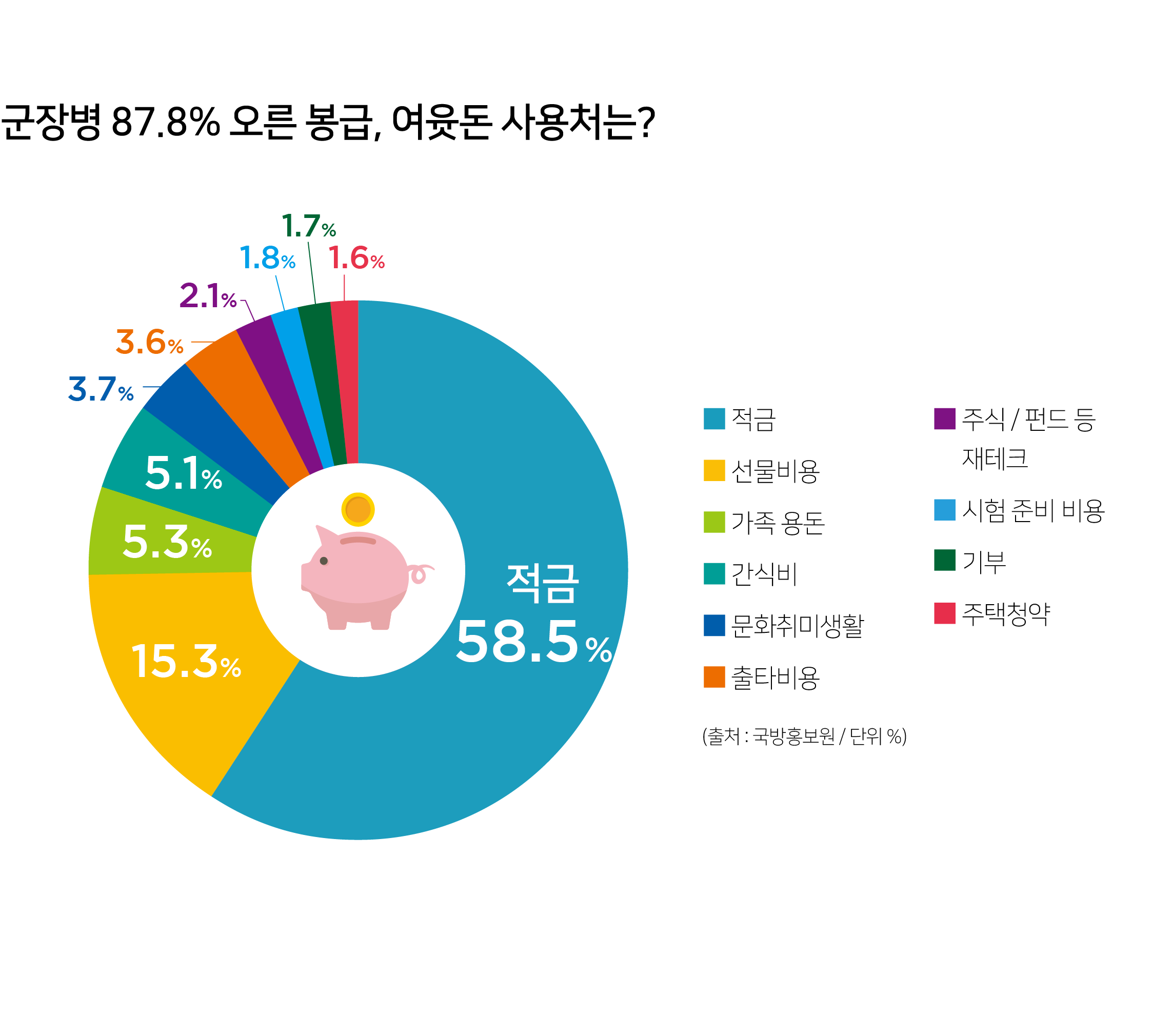

국방일보는 「87.8% 오른 봉급, 여윳돈 사용처는?」 을 주제로 2월 별별랭킹 설문조사를 진행했다.

1월 23일부터 지난 18일까지 27일 동안 국방망을 통해 실시된 설문조사에는 총 1,310명의 병사가 참여해 높은 관심을 나타냈다.

설문조사 결과, ‘적금을 넣는다.’라는 응답이 압도적인 비율로 1위에 올랐다.

참여 병사의 58.5%인 766명이 적금을 가입하거나 추가 가입한 것으로 나타났다.

목돈을 마련하고 싶은 욕구는 누구에게나 있다. 다만 상황이 여의치 않아 포기하고 지레 겁먹는 경우가 대부분이다.

이번에 실시된 병 봉급 인상은 여러 면에서 의미가 깊다. 20대 청춘들의 자존심을 높여준 것은 물론이고

‘열심히 모으면 모을 수 있다’는 희망까지 심어준 것이다.

정부도 '국군장병 희망적금' 사업을 추진하는 등 적극적으로 힘을 보태고 있다. '국군장병 희망적금'은 국군장병이 전역 후

필요한 자기계발, 학비 등 목돈을 직접 마련할 수 있도록 높은 수준의 금리를 적용하는 적금상품이다.

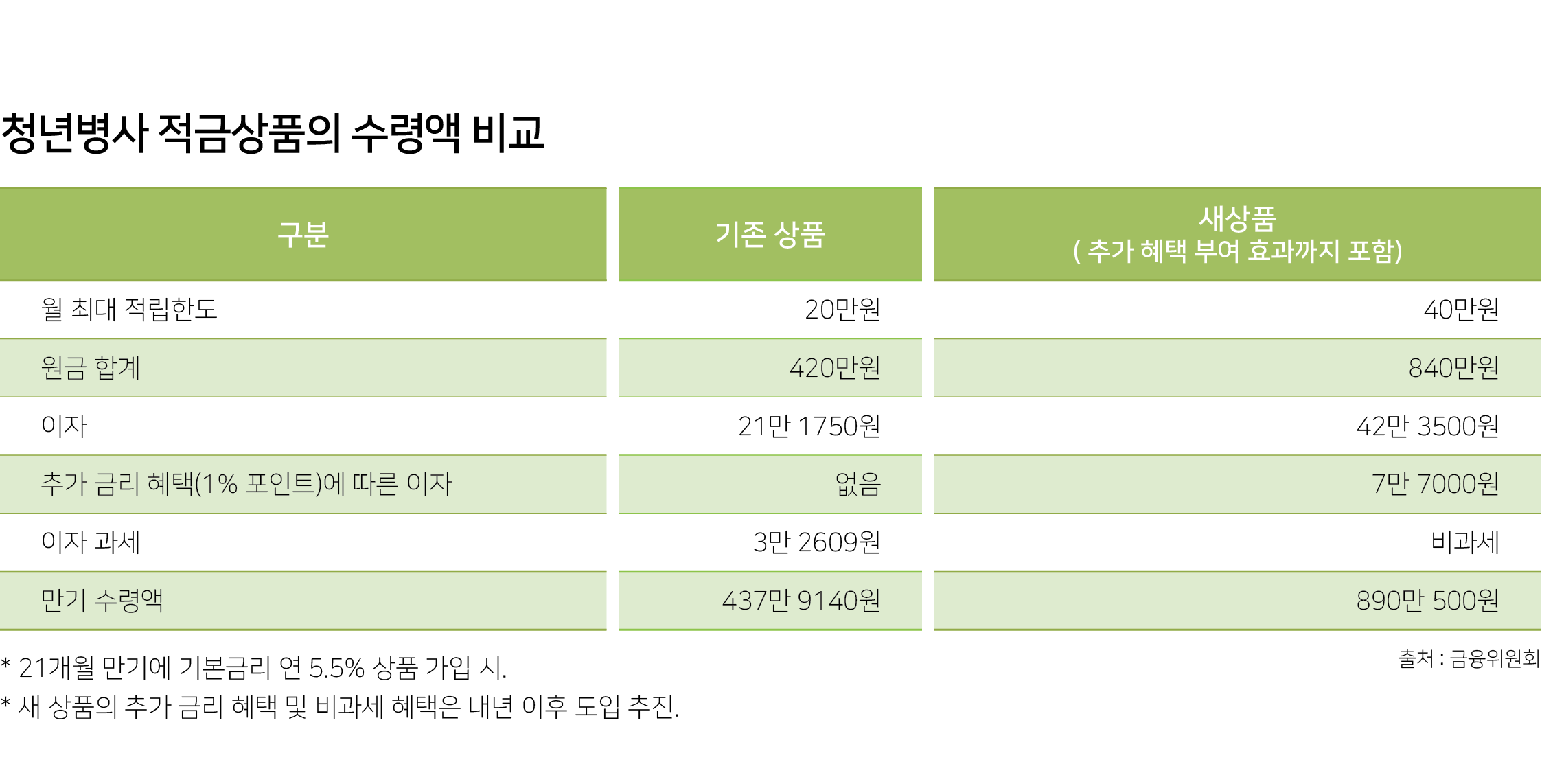

시중 은행을 통해 가입 가능하며 최고 5.8%의 금리에 월 20만원 (2개은행 상품 가입 시) 의 납입한도로 운용되고 있다.

일반 적금 대비 높은 금리를 적용하는 것 외에도 절세와 한도 확대 등 다양한 혜택이 제공된다.

국방부, 재정기획부, 금융위원회는 군 장병 복지 향상과 청년 지원정책의 일환으로'국군장병 희망적금'에 대한 비과세와 함께

월 납입 한도를 20만원에서 40만원으로 확대하고 취급 은행을 확대하겠다는 국정과제를 제시했다.

현재 기준으로 군 장병이 전역 시 최소 1학기 등록금은 모으고 전역할 수 있도록 혜택을 확대하겠다는 뜻이 담겨 있다.

정부는 군복무 중 저축・투자, 보험가입, 부채관리 등 생애주기별로 필요한 금융역량을 갖출 수 있도록 병사 대상 금융교육을 강화하고

서민금융진흥원에서는 성실하게 모은 적금 만기액을 창업 종잣돈으로 활용하려는 청년병사에 대해 미소금융 창업자금을 3% 저금리로

지원하는 등 전역 후에도 저축을 이어가도록 적극 지원예정이다.

군 장병 자산관리 2편>에서는 국군장병 희망적금 외에 저금리시대의 목돈마련을 위한 필수 투자상품에 대해서 알아본다.

국군장병 희망적금을 통해 시중상품보다는 높은 이율을 챙길 수 있지만 금액한도와 적립 가능 기간이 정해져 있기 때문에

투자상품을 활용한다면 더 큰 수익을 얻을 수 있다. 또한, 당장은 적은 금액이지만 경험과 노하우가 쌓이면 30~40대가 됐을 때

많은 돈을 제대로 굴릴 수 있기 때문에 하루라도 빨리 투자의 경험을 쌓는 것이 좋다. 군인 신분이어도 충분히 할 수 있는,

평생 자산관리의 기초를 탄탄히 닦을 수 있는 투자법으로는 무엇이 있을지 차근차근 짚어보자.

댓글작성