투자와 자산관리

![[사회초년생 투자입문 #07] 생애주기별 재무설계 전략](/download?file=contents/2018-10-11/67de36c8211b4bc6a33c2dc44e5c4949.jpg)

[사회초년생 투자입문 #07] 생애주기별 재무설계 전략

등록: 2018.10.11

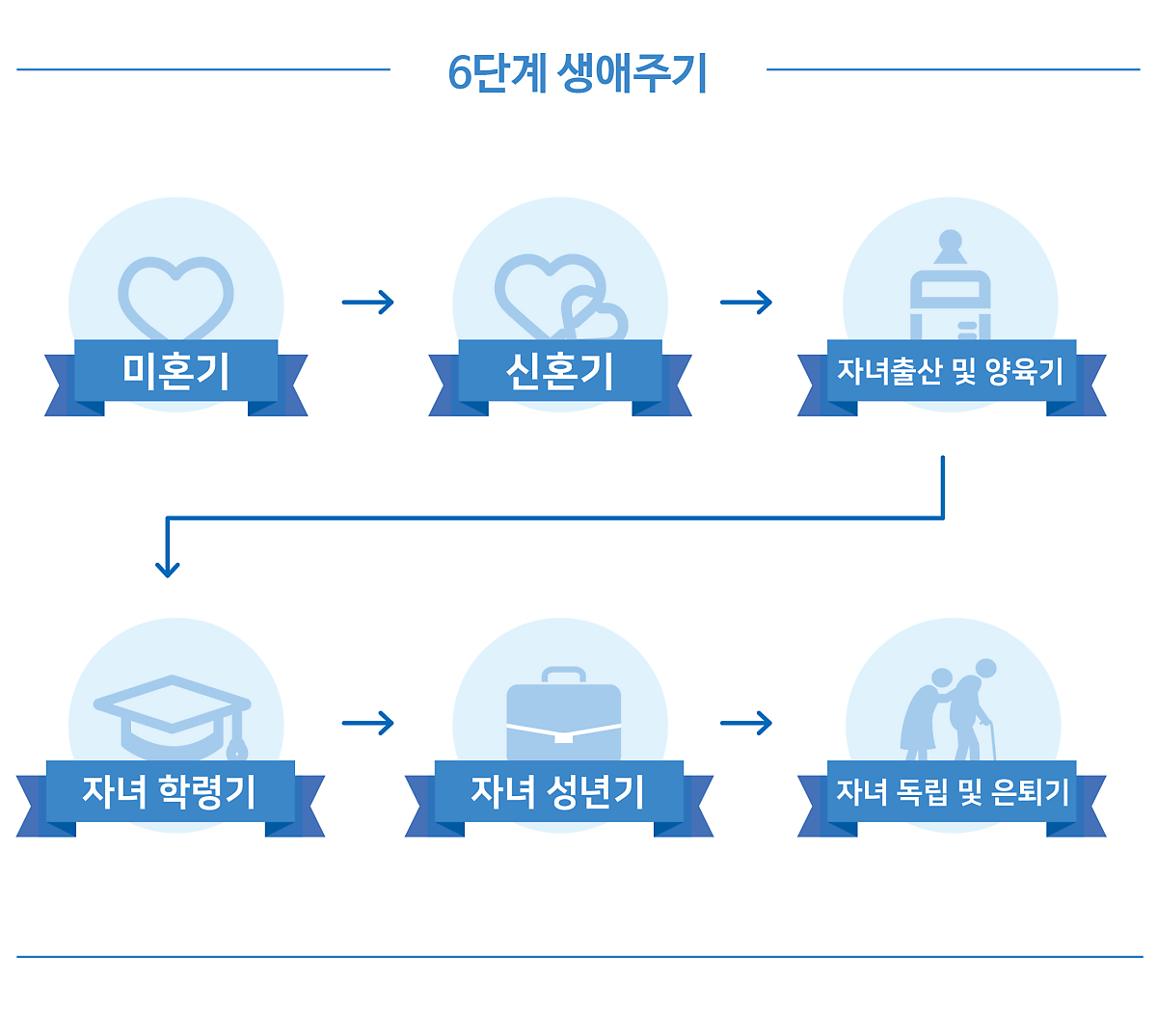

인생을 채우는 과정마다 여러 가지 변화를 맞게 된다. 그 변화들을 중심으로 전후의 생활들이 달라지는데, 우리나라의 경우 결혼 여부와 자녀의 양육을 중요하게 생각하는 특성을 고려하여 6단계로 구분 지어 시간의 흐름과 과정에 따라 생애 주기를 나눌 수 있다.

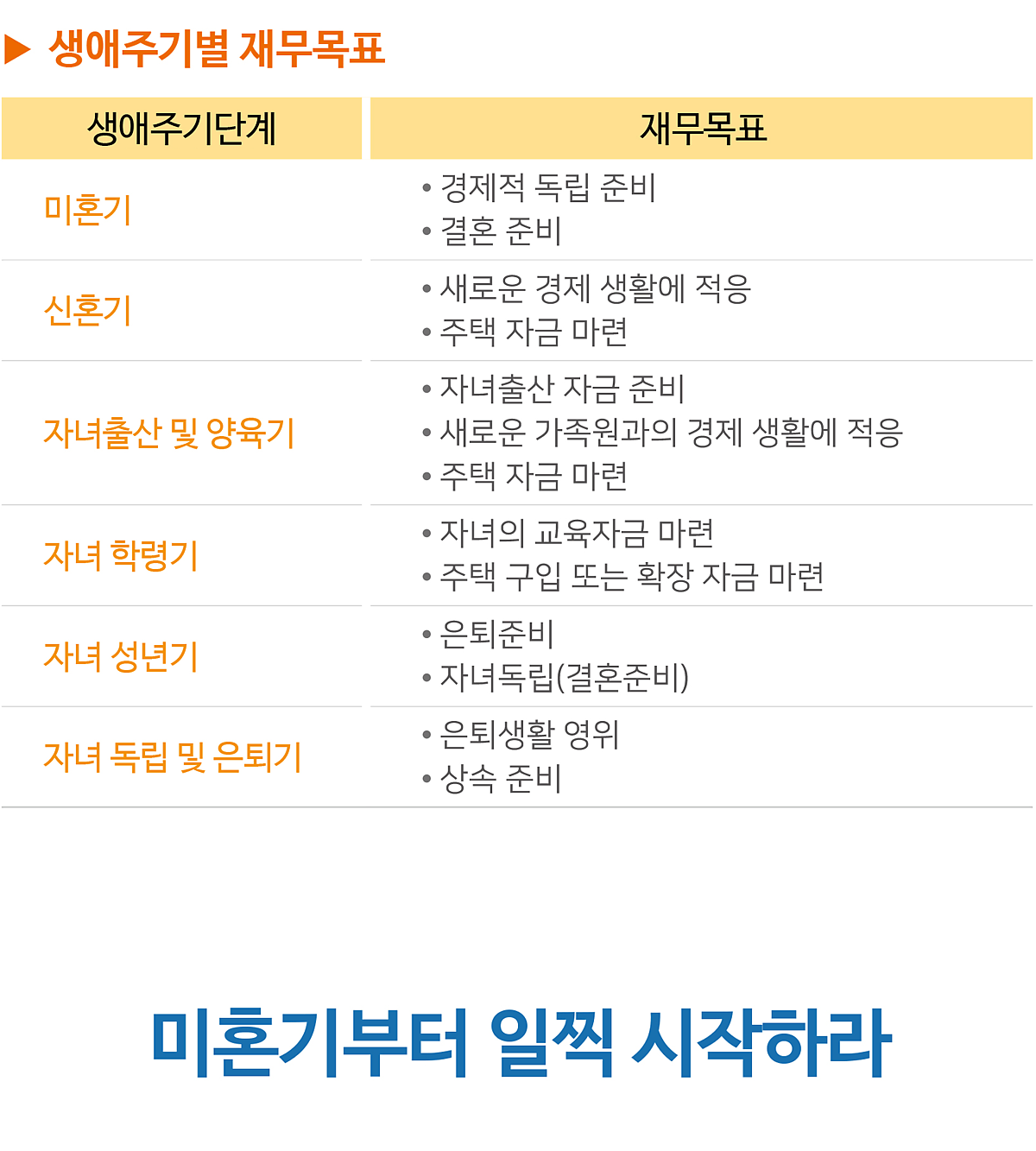

이러한 생애 주기별로 적절한 재무목표가 필요하며, 투자 포트폴리오는 재무목표에 충실하게 구성하여야 한다.

6단계 생애 주기 중 사회초년생의 대부분은 미혼기에 해당된다. 이 시기에는 다른 단계에 비해 합리적이면서 문화와 여가생활에 대한 지출을 아끼지 않는 특성을 가지고 있다. 사회에 첫 발을 들이고, 드디어 자기주도적인 소비생활을 이제 막 시작하여 시행착오와 준비 없는 경제관념을 가질 수 있다.

졸업 후 취업이 가장 큰 우선순위였기 때문에 오로지 취업만을 생각하게 된다. 그러다 취업에 성공하면, 처음으로 수입이 발생하고 또 그 수입이 지속적으로 발생할 것이라는 생각에 필요 이상의 지출을 하기 쉽다.

첫 월급을 받을 때부터 결혼자금의 마련, 주택자금, 자녀의 학자금과 은퇴준비까지 각 생애 주기별 재무목표가 앞에 있다는 것을 잊지 말아야 한다. 사회초년생의 경우 일찍 시작할수록 자금 마련 시간이 많다는 것으로 그만큼 가능성이 많다는 의미이다.

투자 포트폴리오는 현금흐름 포트폴리오와 자산 포트폴리오로 구분하는 것도 중요하다. 현금흐름 포트폴리오는 수입에서 저축 투자 가능 재원을 가지고 다양한 금융상품으로 목적과 기간에 따라 분산하는 것이고, 자산 포트폴리오는 지난 웹북에서 소개한 대로 가지고 있는 금융자산을 위험과 수익에 맞게 분산하는 것이다.

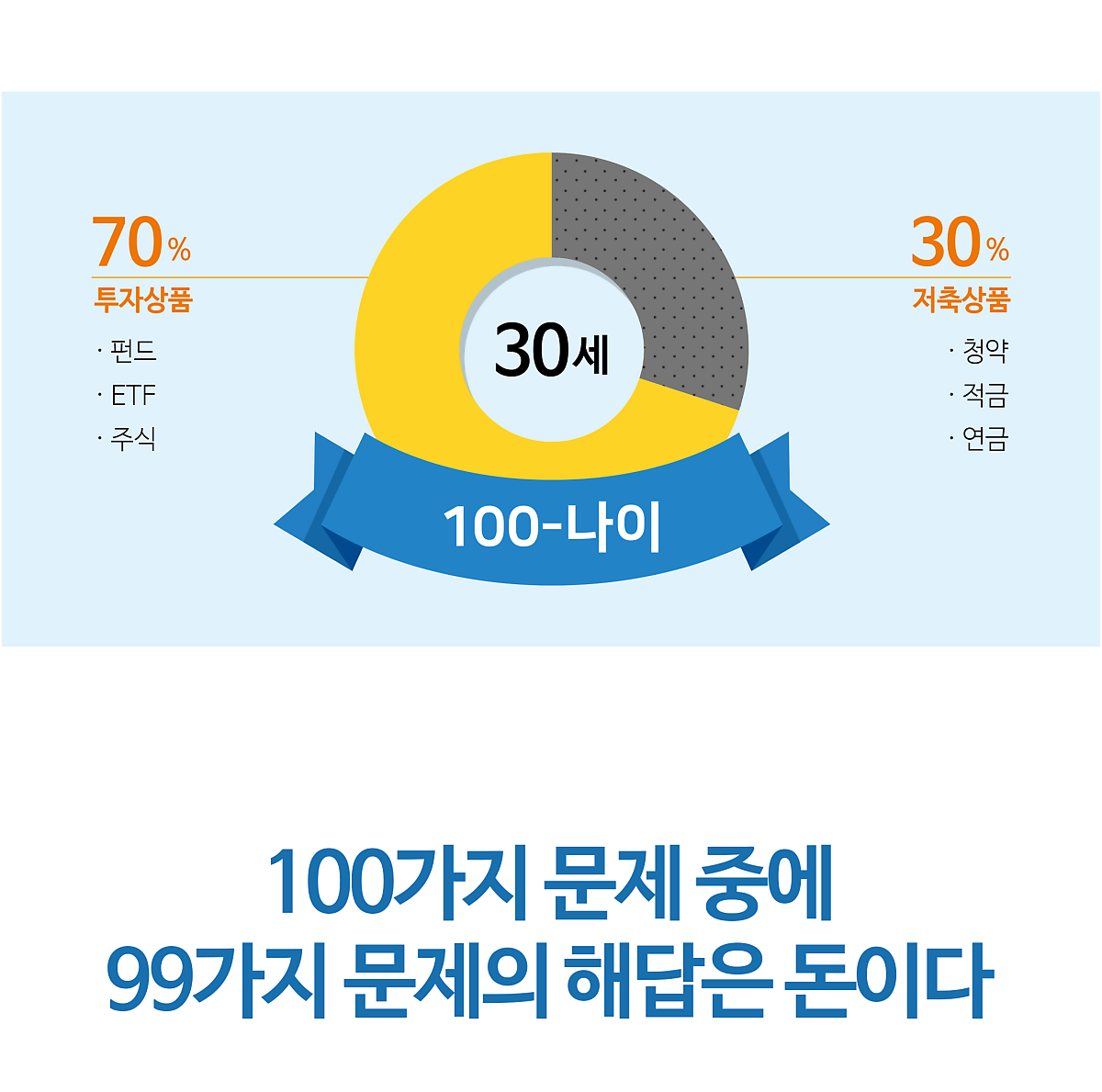

현금흐름 포트폴리오를 이해하기 위해서는 100-나이법칙을 먼저 알아야 한다. 100-나이법칙은 위험과 수익이라는 투자의 두 가지 변수에 분산투자하기 위한 대전제라고 생각하면 된다. 자신 보유한 저축 및 투자 가능 금액을 총 100%라고 가정했을 때, 나이만큼의 비율(%)은 원금을 지킬 수 있는 저축을 하고, 100-나이를 뺀 비율(%)은 원금손실의 가능성이 있지만 수익을 올릴 수 있는 투자를 하라는 법칙이다. 예를 들어, 나이가 30세인 남자 사회초년생이 있다고 한다면 100만원을 저축 투자할 수 있다고 할 때 나이인 30만원은 저축하고, 70만원은 투자하는 것이다. 즉 30만원은 원금이 보장되면서 안전한 저축상품, 청약상품, 적금상품, 연금상품 등에 배분하고, 나머지 70만원은 투자 상품인 펀드, ETF, 주식 등에 투자하는 것이다.

이러한 100-나이법칙은 최근 은퇴자들의 자산을 운용하는 데 많이 활용되는 TDF펀드에도 적용되고 있다. 은퇴 날짜를 설정한 퇴직자들은 나이가 들어감에 따라 위험한 주식의 비중을 줄이고, 안전한 채권의 비중을 키워서 은퇴자금을 비교적 안전하게 관리하는 것이다. 이러한 법칙은 실제 현장에서 사회초년생 여러분이 투자를 할 때에 각자의 경험이나 지식의 범위 내에서 얼마든지 다양한 형태로 응용될 수 있을 것이다.

미국 경제잡지 포브스의 발행인이었던 말콤 포브스에게 아버지 스티브 포브스는 다음과 같이 말을 했다고 한다. "아들아!, 100가지 문제 중에 99가지 문제의 해답은 돈이란다." 세상을 살다 보면 돈처럼 별거 아닌 것도 없지만, 돈처럼 별거인 것도 없다. 왜냐하면 돈이란 것이 그저 백 원, 천 원의 문제일 수도 있지만, 1억, 10억 원의 돈이 지상과제가 될 수도 있기 때문이다. 돈이 나를 위해 일하도록 하는 경제적 자유를 정말로 원한다면, 돈을 먼저 사랑하고, 돈에게 관심을 갖고, 늘 돈에 대해 생각하는 노력이 필요하다.

댓글작성