투자와 자산관리

![[사회초년생 투자입문 #05-01] 어떻게 굴리고, 어떻게 불릴까?(1)](/download?file=contents/2018-09-11/8b683df542584c36ba25be0e24aa826f.gif)

등록: 2018.09.11

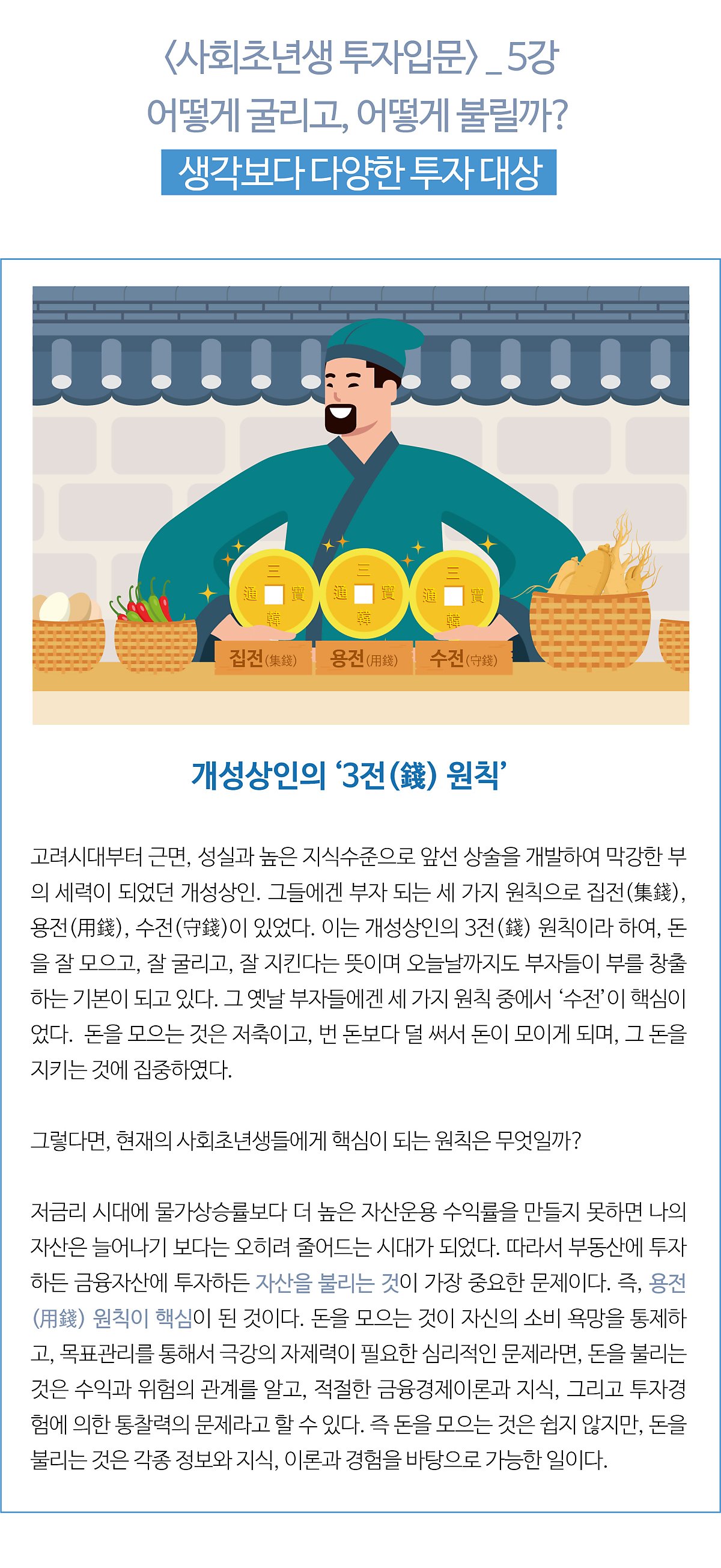

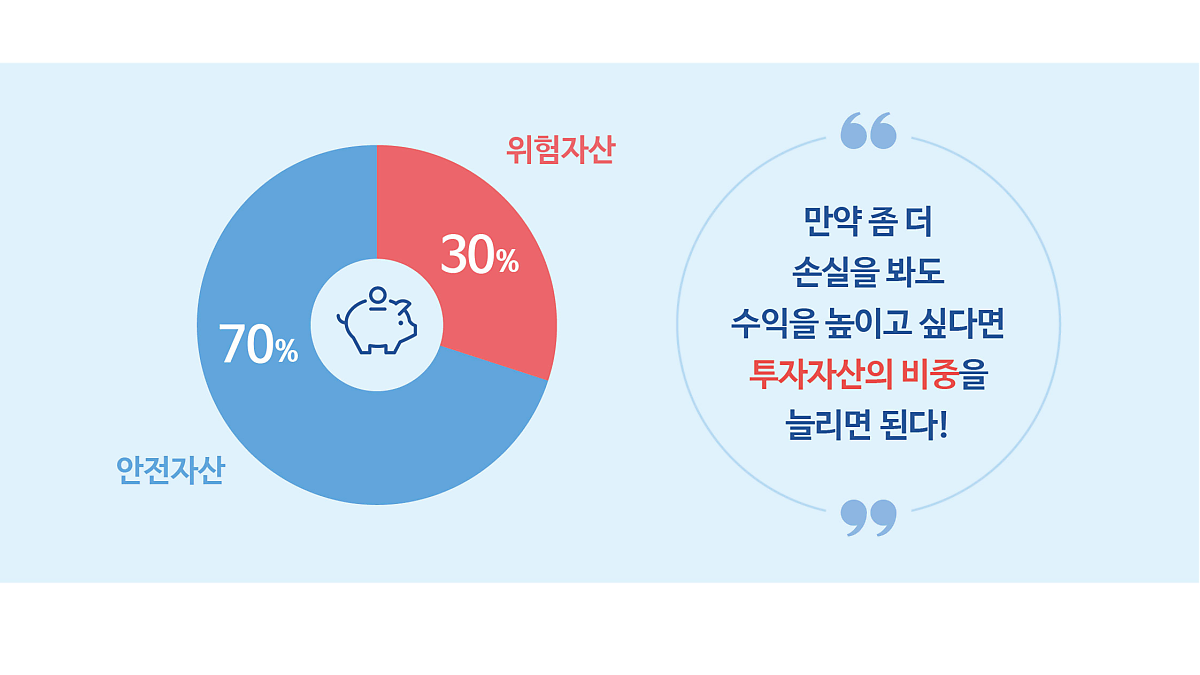

손자병법에 지피지기면 백전불태라고 하였다. 이를 투자에 적용하면 나를 알고, 금융을 알면, 100번을 투자해도 절대 손실을 보지 않는다. 금융을 안다는 것은 구체적으로 어떤 종류의 금융상품이 있고, 어떤 상품에 얼마를 투자해야 하는지를 아는 것이다. 결국, 자신의 투자하고자 하는 금융상품들에 대한 깊은 이해를 바탕으로, 금융상품별 투자 비중을 효율적으로 배분하는 투자의 포트폴리오(Portfolio)가 중요하다. 동일한 규모의 자산을 가지고 있는데 A라는 사람은 연 환산 수익률이 15%가 나고, B라는 사람은 2%에 머문다면, 이것은 A와 B가 각각 구성한 금융상품들의 투자 비중에 따라 전체 수익률이 결정되었기 때문이다. 작년에는 수익률이 제일 높던 상품이 올해 최악의 상품이 될 수도 있고, 올해 최고의 상품이 내년에 최악의 상품이 될 수 있기 때문에, 금융상품의 포트폴리오는 시시각각 변하는 경기 상황부터, 나이, 투자성향, 위험보유 성향 등에 맞게 적절하게 구성되어야 한다. 그러나, 이러한 모든 사항들을 복합적으로 적용하기에는 어려움이 있기 때문에, 여기에서는 가장 기본이 되는 7:3의 법칙을 소개하고자 한다. 일반적으로 위험은 싫어하고 안전함을 선호하는 편이라고 가정하고, 투자자산에 30%, 안전자산에 70%를 배분하는 방식이다. 만약 좀 더 손실을 봐도 수익을 높게 선정한 포트폴리오를 짜고 싶다면, 투자자산의 비중을 늘리면 된다.

먼저 자산 구성요소로는 부동산과 금융자산이 있다. 금융자산과 더불어 자산을 이루는 양대 축은 부동산인데, 부동산은 말 그대로 움직이지 않은 물건이다. 주로 주택, 상가, 건물, 토지 등을 말한다. 우리나라 사람들이 보유하고 있는 전체 자산 가운데 부동산의 비중은 약 70% 정도 되기 때문에 부동산을 빼고 자산을 논할 수 없다. 하지만 부동산은 자산을 불리는 투자 문제이기보다는 사람이 살아가는 주거공간이라는 관점에서 일단, 돈을 불리는 문제에서는 논외로 한다. 물론 부동산을 통해 갭투자를 하거나 오랫동안 아파트를 보유하고 있다가 재건축, 재개발로 벼락부자가 되는 사람도 있겠지만, 일반적으로 소액의 자산을 보유한 사회초년생들의 입장에서는 우선적으로 금융자산에 집중하는 것이 옳을 것이다. 또 하나 이해를 위해서 덧붙인다면 자산을 불린다는 것은 매월 적립식 투자와 저축으로 불려 나간다는 개념보다는, 일단 목돈이 만들어진 상태를 가정하여 금융상품의 포트폴리오를 구성한다고 이해하면 좋겠다.

금융자산은 안전자산과 투자자산으로 구분한다. 안전하다는 말은 원금을 보존할 수 있다는 말이고, 투자자산은 원금을 잃어버릴 가능성이 있다는 뜻이다. 투자자산과 안전자산의 비중에 따라서 수익이 결정되는 것이기 때문에 이 둘의 비율 배합이 매우 중요하다. 안전자산에는 유동성자산과 환금성 자산으로 나눌 수 있다. 유동성과 환금성의 차이는 원금의 손실 없이 중도에 해지가 가능하면 유동성이고, 원금이나 이자의 손실이 발생할 수 있으나 안전하다면 환금성이 있다고 본다. 유동성 상품에는 은행의 MMF, 증권사의 CMA 상품을 들 수 있다. 이 두개의 상품은 하루만 맡겨도 연 1%의 이율 중에서 하루에 해당하는 이자를 주기 때문에 1년간 약정하고 가입한 예금을 해지했을 때 발생하는 이자율에 비해 높은 수익을 얻을 수 있다. 흔한 이야기로 하루에 아이스크림 한개 값은 나온다고 생각하면 된다. 유동성 상품의 연 수익률은 보통 1%정도가 된다. 안전자산이 전체 금융자산의 70%이고, 그중에서 유동성 자산의 비중이 30%라고 한다면, 전체 금융자산에서 치지하는 유동성 상품의 비중은 20%로 구성한다. 따라서 금융자산이 1억이라고 할 때 보통의 경우 2천만 원 정도는 유동성 상품인 CMA, MMF에 편입시키고, 나머지는 보통 비상예비자금의 용도로써 활용한다.

댓글작성