투자와 자산관리

![[사회초년생 투자입문 #02] 돈의 노예에서 주인으로!](/download?file=contents/2018-08-03/b16f84920cbf4656aa4cc4fda0711651.gif)

등록: 2018.08.03

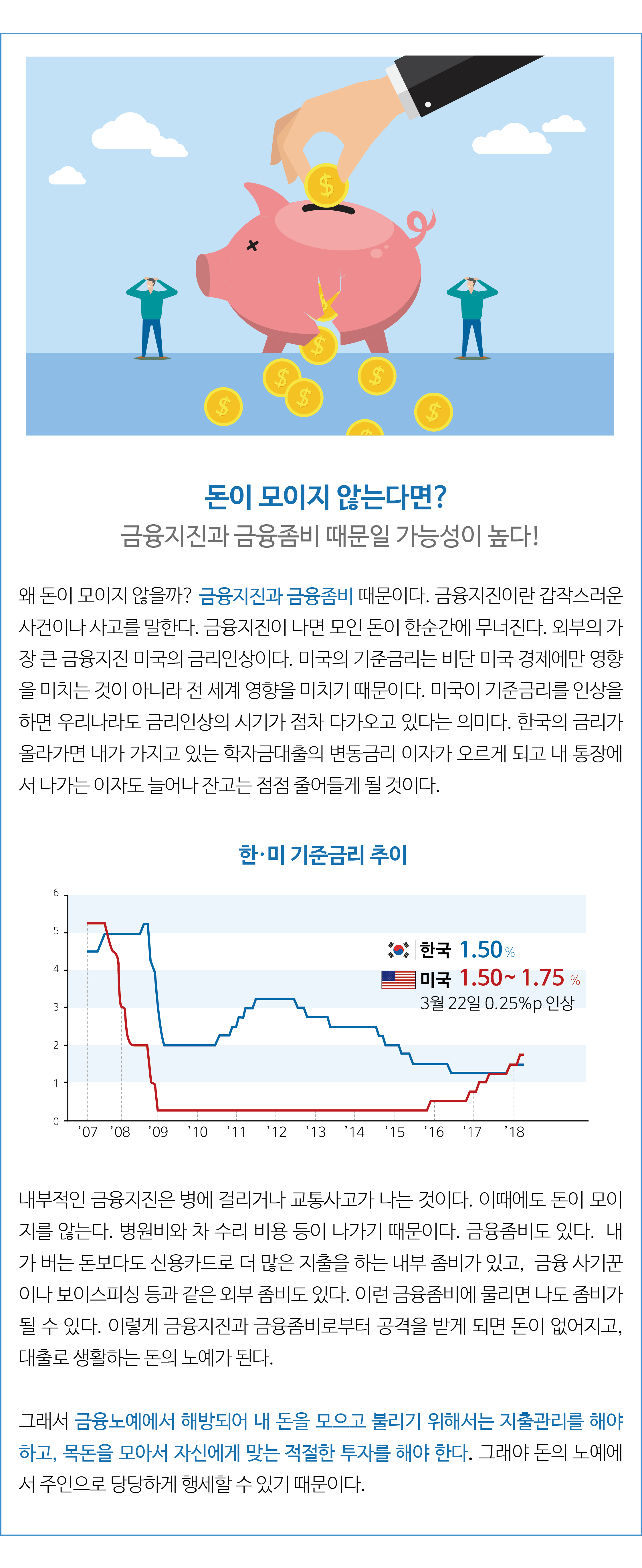

투자는 사회 초년생에게는 필수적이다. 왜냐하면 지금과 같이 저성장, 저금리 시대에 내가 가진 자산을 불리기 위해서는 일반적인

은행 적금상품으로는 한계가 있기 때문이다. 투자(Investment)란 돈을 불린다는 뜻이다.

즉, 장차 얻을 수 있는 수익을 위해 자금을 지출하는 것이다. 그럼 왜 돈을 불려야 하는 것일까? 그것은 우리 주변에 있는 물건들의

가격이 지금보다 더 오를 수 있기 때문이다. 이를 인플레이션(물가상승)이라고 한다. 물가가 오르면 내가 가지고 있는 돈의 가치가

떨어져 내가 갖고 싶은 물건이나 서비스를 가질 수 없다. 그래서 내가 가지고 있는 돈도 물가가 오른 만큼 오르기를 바란다.

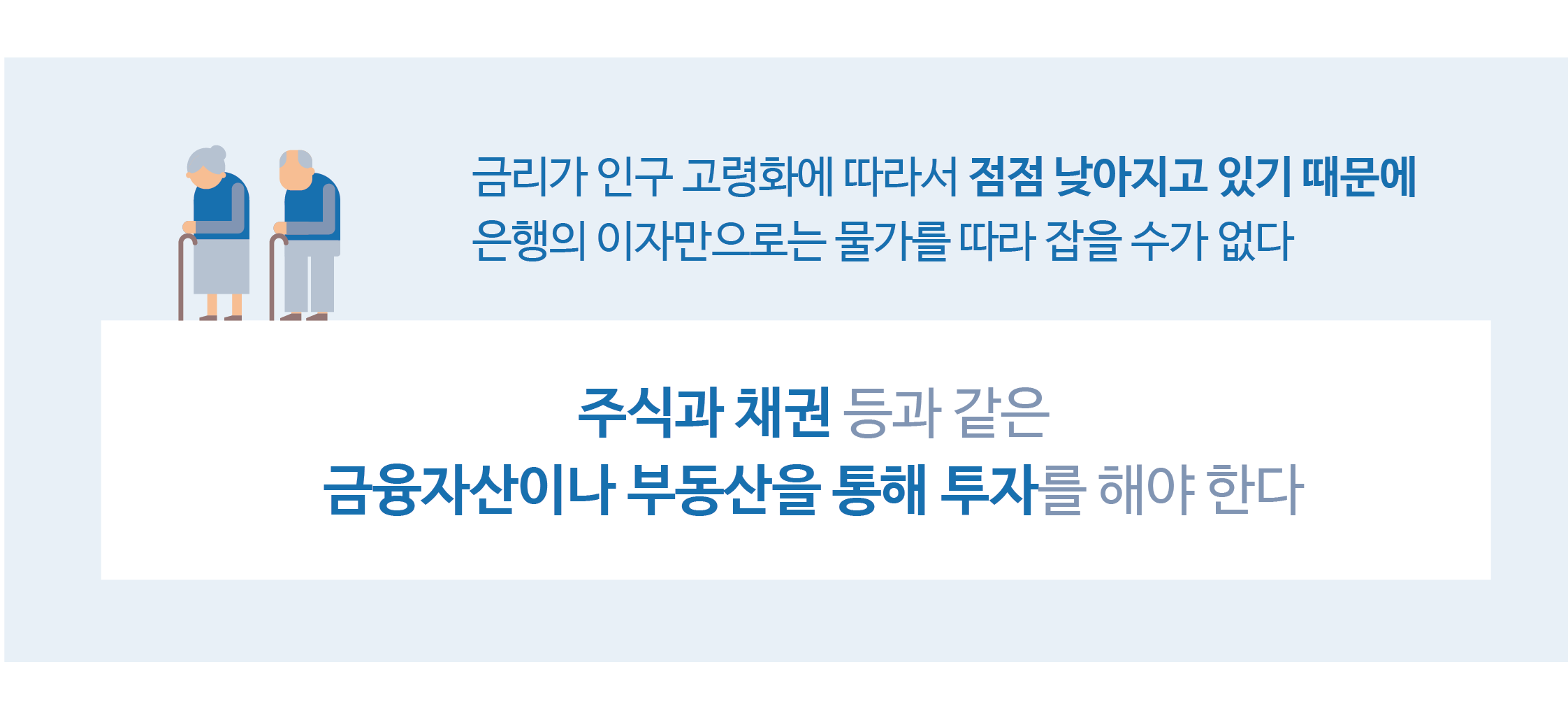

그런데 금리가 인구 고령화에 따라서 점점 낮아지고 있기 때문에 은행의 이자만으로는 물가를 따라 잡을 수가 없다.

따라서 주식과 채권 등과 같은 금융자산이나 부동산을 통해 투자를 해야 하는 것이다.

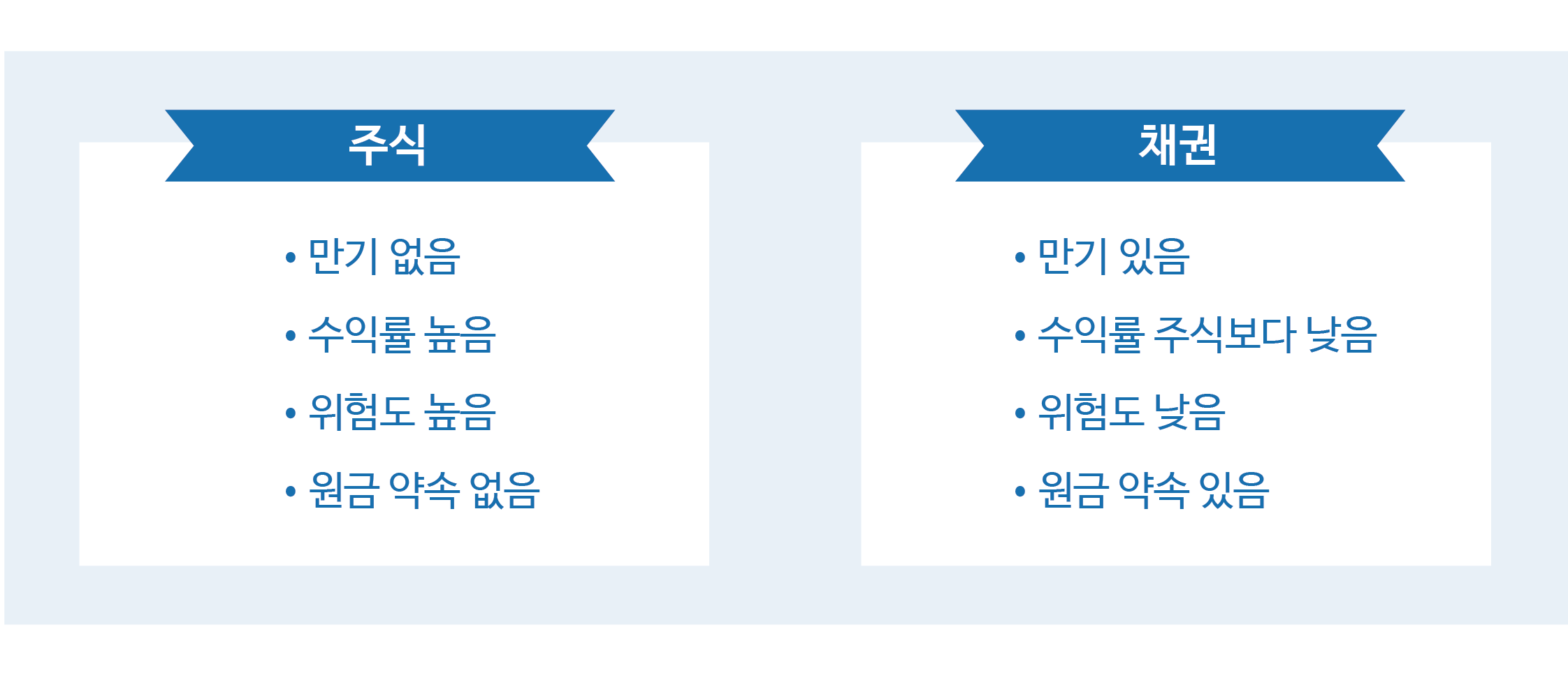

투자에는 기본적인 주식과 채권이 있다. 채권은 만기에 원금을 약속하고 만기까지 이자를 지급하는 것이 때문에 예금보다는 위험하고

주식보다는 안전한 금융상품이다. 원금을 약속했지만 채권을 발행한 회사나 국가가 망하면 원금을 돌려 받지 못하는 위험이 있다.

주식은 만기가 없다. 따라서 원금에 대한 약속도 없다. 따라서 수익은 채권보다 훨씬 높게 형성된다. 투자에는 항상 수익이라는 햇님과

위험이라는 그림자가 붙어 있다.

그래서 채권은 항상 예금금리보다는 약간 더 많은 이자를 지급한다. 주식은 회사의 수익변동성 때문에 위험프리미엄이 더 높아 기대 수익율이

채권보다 더 높다. 그 말은 위험도 더 높다는 뜻이 된다.

영화 "관상"에서 주인공은 마지막 장면에서 이렇게 이야기한다. "나는 파도만 보았네 파도를 움직이는 건 바람인데 말이오"라고 말이다.

여기에서 파도는 투자의 수익과 위험이고, 바람은 금리와 물가를 이야기한다. 즉 파도를 결정하는 것이 바람이듯이, 투자의 수익과 위험을

결정하는 것이 금리와 물가란 뜻이다. 투자의 결과만을 바라보고 지금 시점에서 가장 수익율이 높은 투자 상품을 고른다는 것은 지금

가장 높이 올라와 있는 파도를 선택하는 것과 마찬가지라는 뜻이다. 2018년은 "미국의 금리인상, 한국의 가계부채 증가"라는 바람이 불고 있고,

이러한 바람이 "달러강세, 신흥국의 위기, 자영업자 폐업" 등과 같은 파도를 만들어 내고 있다.

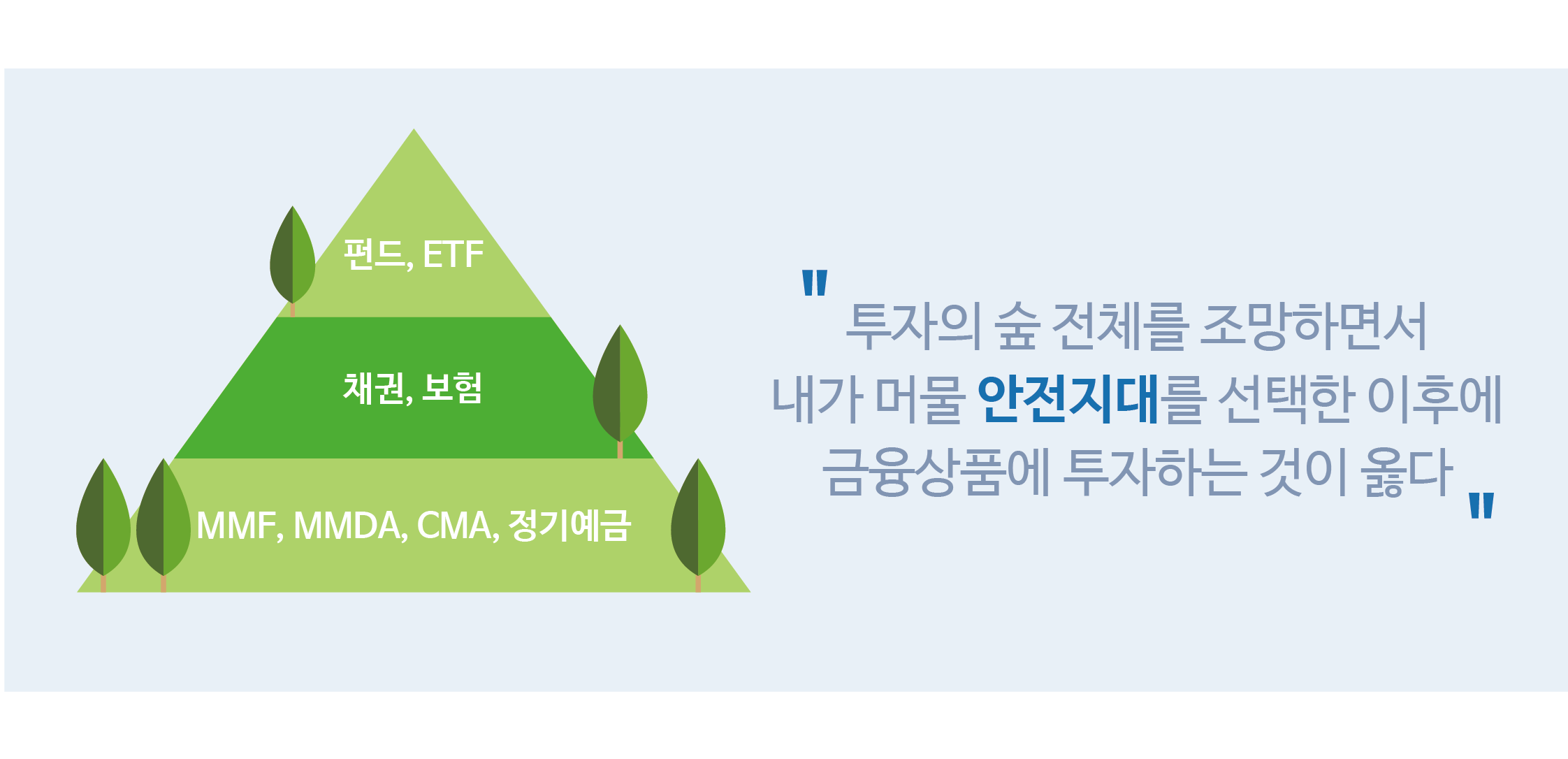

위험과 수익관점에서 투자상품을 분류한다면 가장 위험이 낮으면서 수익이 낮은 상품은 수시입출금 상품인 MMF, MMDA, CMA, 정기예금

등이다. 다음 안전자산군으로는 채권과 보험상품이 있다. 이것은 예금보다 수익이 높으면서 위험도 높은 상품이다. 다음으로 중위험, 중수익

상품들은 개별 주식들의 변동성(Volatility)을 줄이기 위해서 10-20개의 주식들을 묶은 펀드(Fund)가 있고, 150-200개의 주식을 지수(Index)로

묶은 코스피200, 코스닥150과 같은 ETF(Exchanged Traded Fund)상품이 있다. 이들은 최근에 아주 인기를 끌고 있는 데 이유는 개별주식보다는

안전하면서 수익율은 시장평균을 따라가거나 또는 상향하고 있기 때문이다. 다음으로는 개별 주식들이 존재하는데 주식은 다른 투자상품들과

마찬가지로 국내주식과 해외주식, 업종에 따른 섹터, 선진국과 신흥국, 가치주와 성장주 등의 스타일등으로 구분할 수 있다. 물론 채권 또한

국내채권, 해외채권, 단기채권과 장기채권, 선진국과 신흥국 채권 등 여러 가지 형태로 분류한다. 투자를 볼 때는 먼저 투자의 숲 전체를

조망하면서 내가 머물 안전지대를 선택한 이후에 그 곳에 서식하는 금융상품에 투자하는 것이 옳을 것이다.

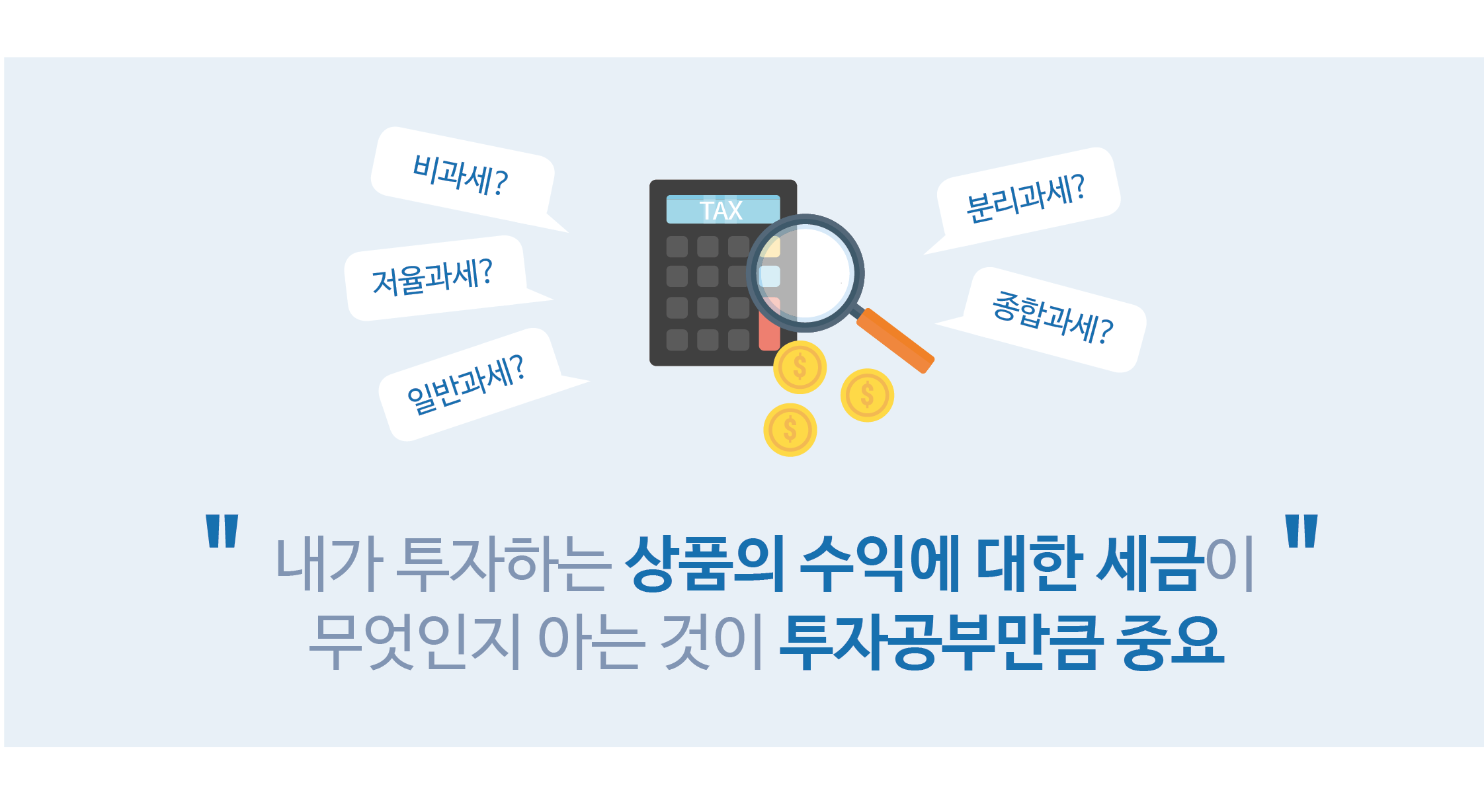

투자가 잘 되어 수익이 많이 난다면 고민해야 할 부분이 세금이다. 이는 위험이라고 부르기 보다는 수익에 대한 일종의 수수료이다.

보통 이자에 대한 이자소득세, 배당에 대한 배당소득세, 이 두 가지를 금융소득이라고 부르는데 금융소득이 개인별로 연간 2천만원이 넘어가면

금융소득종합과세가 된다. 투자수익에 대한 과세가 종결되면 진정한 투자수익이 내 통장으로 입금이 된다. 따라서 내가 투자하는 상품의 수익에

대한 세금이 비과세인지, 저율과세 1.4%인지, 일반과세인지, 분리과세인지, 종합과세인지를 아는 것이 투자공부만큼 중요하다.

수익이 아무리 많다고 해도 세금으로 절반이상을 낸다면 그만큼 실망감도 클 것이기 때문이다.

투자는 이솝우화에 나오는 "아기 돼지 삼형제" 이야기와 비슷하다. 옛날 아기돼지 삼형제가 있었는데 늑대라는 놈이 나타나 공격한다.

첫째 돼지와 둘째 돼지는 지푸라기와 나무로 집을 지었기 때문에 늑대가 나타나서 바람을 후~ 하고 불자 그만 집이 날라 가 버렸다.

늑대는 다시 첫째와 둘째 돼지가 피신한 막내 돼지의 집으로 와서 강하게 후~하고 바람을 세게 불었지만 집은 날라 가지 않았다.

왜 그랬을까? 막내돼지는 벽돌로 지었기 때문이다. 여기에서 늑대란 위험을 의미한다. 투자의 올바른 원칙으로 지은 튼튼한 금융은

어떠한 환경의 변화에도 쉽게 무너지지 않는다. 투자의 원칙은 집짓기와 마찬가지이다. 가장 먼저 기둥공사인 신용대출을 상환하고,

노후에 대비한 장기적인 대비를 한다. 그리고 저축을 통해서 목돈을 만들고 이를 통해 투자를 한다. 투자는 본인의 원하는 아름다운 삶을

만들어 줄 수 있기 떄문이다. 예쁜 차를 사고, 행복한 주택을 사고, 자녀를 건강하게 양육하고, 자녀를 결혼시키고, 여행을 다니면서 행복한 삶을

순간에서 영원히 즐기는 것이다. 예를 들면, 실손보험으로 기초공사를 마무리하고, 수입의 6개월치를 비상예비자금으로 수시입출금통장인

CMA, MMF에 항상 넣어두고, 노후를 위해서는 세액공제연금인 연금저축펀드, 신탁, 보험 중에서 하나를 선택하여 연봉 5,500만원 이하의 경우

400만원의 16.5%를 세액공제로 받는다. 그리고 신용대출을 상환하거나 목돈 마련을 위해서 본격적으로 금융상품에 투자하면 된다.

하지만 사람이 살다 보면 항상 행복하고 즐거운 일만 있는 것은 아니다. 직장에서 실직한다든가, 대출이자로 고생한다거나 질병이나 사고로

인해 병원신세를 지는 등 예기치 않은 사건 사고에 직면할 때도 있다. 이러한 늑대가 갑자기 나타났을 때 벽돌로 튼튼하게 투자해 놓지

않으면 나의 돈은 지푸라기와 나무로 지은 집처럼 한순간에 날라가 버리고 빈털털이가 될 수도 있다. 그래서 비상예비자금을 별도로

준비하고,, 각종 행사와 이벤트에 사용하는 비정기 지출(여름휴가비용 등)에 대비해서 월급의 10%는 예비비 통장을 만들고, 예금이나

채권과 같은 안전자산에 나이만큼, 주식과 펀드와 같은 수익형자산에 100-나이를 뺀 만큼 내 돈을 투자하는 원칙 등이 있어야 한다.

그리고 소득의 5-10%정도 보장성보험에 가입하여 위기 상황에 대비하는 기초공사를 지어야 한다. 이러한 원칙대로 투자를 실행해 나간다면

"복리의 72법칙" 여신이 나타나 우리를 돕고 머피의 법칙이라는 악동이 우리를 힘들게 하지 못할 것이기 때문이다. 그러면 결국 금융집짓기를

통해 만들어진 튼튼하고 안전한 대저택에서 여러분은 돈의 주인으로 평생을 꿈꾸던 행복한 삶을 누리게 될 것이다. 이를 위해서는 아는 만큼

보이는 법이고, 보이는 만큼 투자할 수 있다. 결국 스스로 투자에 대한 지식을 흡수하기 위해 오랫동안 공부를 지속하는 방법과 이를 실전에

적용하면서 투자에 대한 감각을 깨닫는 것을 병행해야 한다.

댓글작성